Demande de crédit : comparer les taux et obtenir un accord de prêt

Une demande de crédit à la consommation ou de prêt immobilier se décompose en plusieurs étapes. La première consiste à identifier qui propose le meilleur taux TAEG et la seconde à obtenir un accord pour sa demande de prêt. Nous allons voir que l’utilisation d’un comparateur de crédit facilite grandement les démarches.

Accéder au comparatif des taux

Les étapes d’une demande de crédit à la consommation

Le crédit à la consommation désigne tout emprunt non immobilier dont le montant est supérieur à 200 euros et/ou remboursé en plus de 90 jours.

Voici comment se déroule une demande de crédit à la consommation :

- Recherche du meilleur taux TAEG grâce à un comparateur de crédit en ligne

- Obtention d’un premier avis de pré-acceptation d’un organisme financier, de sa banque, d’un concessionnaire ou de tout autre établissement prêteur

- Vérification de la signature du contrat et des pièces justificatives à fournir

- Choix d’adhérer ou non à l’assurance facultative

- Composition du dossier, signature du contrat et envoi postal ou en ligne

- L’organisme apporte une réponse définitive sous 2 à 8 jours selon les établissements

La tendance est à la comparaison, y compris dans le secteur du crédit. Toutes les offres ne sont en effet pas intéressantes. Les taux sont très variables d’un établissement prêteur à un autre, impliquant parfois deux à trois plus d’intérêts à payer. Nous pourrons le constater plus loin à travers une comparaison.

Demande de crédit en ligne

Notre comparateur permet de réaliser une demande de crédit en ligne quel que soit le projet : auto, travaux ou prêt personnel. Les montants vont du crédit 500€ à 70 00€.

Réaliser une première simulation de crédit en ligne est important pour situer le niveau du marché. Sans engagement, cette première étape n’empêche pas de contacter sa banque ou de se rendre en concession auto pour évaluer et comparer dans un second temps les différentes solutions proposées.

Note : inutile de débuter un formulaire en ligne lorsque l’on est inscrit sur le FICP, fichier national des incidents de remboursement des crédits. Tous les établissements contrôlent le fichier FICP avant d’apporter leur décision.

Pourquoi utiliser notre comparateur ?

Réaliser une demande de prêt en ligne par le biais de notre comparateur permet de gagner du temps, mais surtout d’obtenir une réponse de principe immédiate. Voici ce que notre comparateur permet :

- Comparer les meilleurs taux TAEG réellement proposés par les plus grands organismes de crédit

- Obtenir une première réponse de principe pour son dossier de chacun des trois meilleurs organismes

- Recevoir une proposition de contrat définitive par mail

Notre système est connecté directement aux plus grands spécialistes (Cofidis, Cetelem ou Sofinco, etc), facilitant une demande de crédit rapide. Contrairement à certains domaines dans lesquels plusieurs critères peuvent faire évoluer le résultat d’une simulation, nos classements ne sont déterminés sur sur la base du taux TAEG.

Le taux annuel effectif global représente le coût réel d’un crédit, intégrant à la fois les intérêts et les frais supplémentaires s’ils existent (frais de dossier).

Remarque : seules les prêts de 4000€ ou moins privilégient, en plus du taux, les spécialistes acceptant le plus souvent les dossiers.

Crédit accepté ou refusé, comment savoir ?

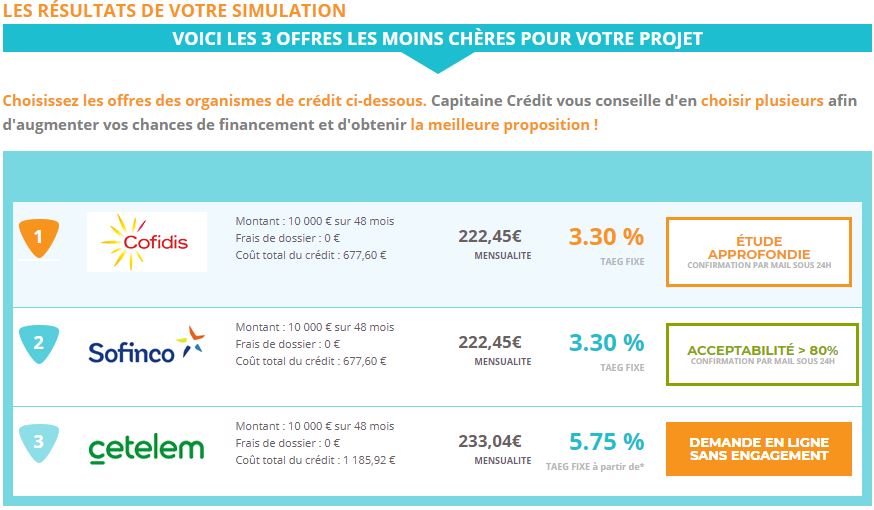

L’étape de la simulation passée, on obtient un classement brut des meilleurs taux du jour. Notre système interroge alors immédiatement l’organisme classé en première position. Voici comment lire sa réponse :

- Dossier en étude approfondie : l’organisme ne garantit pas un crédit accepté mais revient par mail avec une proposition

- Acceptabilité supérieure à 50% (80% dans notre exemple) : le crédit est pré-accepté

- Acceptabilité inférieur à 5% : crédit refusé

Dans cet exemple des résultats d’une simulation de prêt personnel 10 000 euros sur 48 mois, Cofidis n’a pas été en mesure d’accepter immédiatement le prêt dans les conditions renseignées.

Nous avons donc cliqué sur « demande en ligne sans engagement » afin d’obtenir la réponse immédiate de Sofinco, au même taux. Bonne nouvelle, le crédit est cette fois accepté. Inutile donc dans ce cas d’interroger le troisième organisme, d’autant que le taux est beaucoup moins intéressant. Les deux organismes interrogés reviendront par mail très rapidement avec une proposition concrète.

Conseils pour obtenir le meilleur taux

La première étape d’une demande de prêt est de bien définir son type de prêt et son besoin d’argent. Il est possible de s’accorder une marge de manœuvre, mais cette dernière ne doit pas être excessive. Par exemple, dans le cadre d’une demande de crédit travaux, il est judicieux de se prévoir au moins 1000 à 2000 euros de marge en cas d’imprévu.

Une fois le montant bien défini, il est important de bien estimer la durée de remboursement. Généralement, les taux les plus bas sont pour les durées les plus courtes. Ils sont également plus souvent associés aux crédits dits « justifiés », comme le prêt auto et le prêt travaux. Une demande de crédit auto nécessite par exemple de fournir au prêteur un bon de commande, au même titre qu’une demande de prêt travaux compagne de devis.

Néanmoins, une durée de remboursement plus courte implique des mensualités plus élevées. Or, il ne faut pas pas dépasser un seuil d’endettement trop important. Le principal risque est de s’exposer à un refus par tous les organismes. Le taux d’endettement communément utilisé par les organismes de crédit se situe entre 30% et 40%.

Obtenir le classement des meilleurs taux

Comprendre l’importance du taux TAEG

Notre classement est basé sur le TAEG, le taux annuel effectif global. Ce n’est pas le cas de tous les comparateurs de crédit, loin de là. Il s’agit pourtant du seul critère fiable et légal sur lequel un comparateur peut différencier un crédit pas cher d’un autre à éviter.

Ce taux, défini par la loi crédit consommation et piloté par la Banque de France, doit également être indiqué dans toute publicité sur du crédit. Le taux est par ailleurs soumis à l’usure, soit le taux maximum autorisé par la loi. Le taux d’usure est actualisé chaque trimestre par la Banque de France. Tous les établissements prêteurs exerçant légalement sur le marché doivent s’y plier.

L’importance de comparer les taux

Rien de tel qu’une simulation pour illustrer l’importance de comparer les taux TAEG. Nous avons ici opté pour une comparaison d’une demande de crédit auto de 15 000 euros sur 60 mois.

| Crédit auto 8 000€ sur 60 mois | Taux TAEG fixe | Mensualités | Coût total du crédit |

|---|---|---|---|

| Crédit le moins cher | 7,01% | 143,11€ | 1 015€ |

| Crédit le plus cher | 12,72% | 158,13€ | 1 487,80€ |

| ► Simulation personnalisée sur notre comparateur | |||

| Dernière mise à jour des taux : janvier 2024 | |||

Le crédit le plus cher de notre comparateur (classé 5ème) implique de payer deux fois plus d’intérêts que le moins cher.

Cette différence de 1164,60 euros entre le prêt le moins cher et le plus cher n’est pas un exemple isolé. Toutes les comparaisons montrent d’importantes différences de taux selon le type de projet, la durée et le montant. Cela y compris entre les tous meilleurs organismes, du moins les plus réputés du marché.

Demande de crédit : quel délai pour recevoir l’argent ?

Premièrement, il n’est pas possible d’obtenir l’argent avant le huitième jour lors d’une nouvelle demande de crédit à la consommation. Ce délai de réflexion minimum est en effet imposé aux organismes. Il court à compter de la date de signature du contrat par le demandeur.

Notre expérience nous permet de dire qu’il s’écoule en moyenne 12 à 15 jours à compter du jour de la demande de crédit avant de recevoir les fonds. Voici comment se décompose une demande de prêt rapide :

Formulaire de crédit en ligne et accord de principe : 5 minutes

Formulaire de crédit en ligne et accord de principe : 5 minutes- Réception de la proposition de contrat : 2 jours

- Envoi du contrat signé par voie postale ou en ligne : 1 jour

- Réponse définitive de l’organisme : 8 jours en moyenne

- Envoi des fonds et réception sur son compte : 2 jours

Formulaire de crédit en ligne et accord de principe : 5 minutes

Formulaire de crédit en ligne et accord de principe : 5 minutesDans le meilleur des cas, à savoir en optant pour un organisme 100% en ligne (signature électronique et réponse rapide), l’argent arrivera en 10 jours. Le délai n’est en revanche jamais supérieur à 15 jours en complétant toutes les étapes assidûment.

Bon à savoir : l’emprunteur dispose de 14 jours pour se rétracter à compter de la date d’acceptation du crédit. Un bordereau de rétractation permet d’annuler la procédure, sans motif ni pénalité. En cas d’absence de bordereau, une lettre explicite fait foi.

Liste des justificatifs de crédit

Préparer les pièces justificatives pour son dossier permet de gagner du temps dans sa démarche. Il n’y a rien de plus frustrant que de compléter une demande de crédit avant de constater une liste de justificatifs dont on ne dispose pas forcément. Voici à titre informatif les principaux justificatifs réclamés par les organismes :

- Pièce d’identité en cours de validité

- Justificatif de domicile récent

- Bulletins de salaire

- Dernier avis d’imposition

- Dernier relevé de compte (parfois)

- RIB

Seuls certains crédits obtenus dans de grandes enseignes – souvent avec la « carte de fidélité » – permettent d’échapper à cette liste de justificatifs. La simple présentation de sa carte bancaire suffit généralement à obtenir un crédit jusqu’à 1000 euros. Remarquons enfin que l’avis d’imposition n’est pas réclamé pour une demande de crédit renouvelable. Les offres de crédit renouvelable correspondent à un montant sous la barre des 4000 euros sur notre comparateur.

Accéder au comparateur en ligne

Demande de prêt immobilier

Les grands principes pour une demande de prêt immobilier sont les mêmes :

- Savoir qui propose le meilleur taux

- Obtenir un accord de principe

- Constituer son dossier de demande de crédit immobilier

Néanmoins il existe des différences majeures. Le première est que l‘accord repose sur un taux proposé lié à l’étude du dossier. L’autre différence essentiel est que les justificatifs demandés sont quasiment deux fois plus nombreux dans les faits. On peur le comprendre vu la différence de montant entre les deux demandes de crédit.

Accord de crédit lié au taux de crédit immobilier proposé

Certaines banques, surtout les banques en ligne, font des publicités pour vanter qu’elles proposent par exemple un taux de crédit immobilier à partir d’1%. Mais dans les faits, c’est surtout une accroche commerciale pour récolter de nombreuses demandes de crédit immobilier. Car en matière de prêt immobilier la règle n’est pas de définir un taux en amont de l’arrivée des dossiers.

Certaines banques, surtout les banques en ligne, font des publicités pour vanter qu’elles proposent par exemple un taux de crédit immobilier à partir d’1%. Mais dans les faits, c’est surtout une accroche commerciale pour récolter de nombreuses demandes de crédit immobilier. Car en matière de prêt immobilier la règle n’est pas de définir un taux en amont de l’arrivée des dossiers.

La logique du traitement des demandes de prêts immobiliers est de proposer les meilleurs taux de crédit immobilier aux meilleures demandes, de d’indiquer aux dossiers « moyens » qu’ils sont acceptés mais à un taux « moyen » et de refuser les demandes de prêt jugées trop risquées. Autrement dit, le taux proposé est individualisé à chaque dossier.

C’est la raison pour laquelle les courtiers ou comparateur ont pris plus de 30% du marché immobilier. C’est un marché dans lequel par définition l’accord de principe et le taux proposé arrivent après l’étude de la demande.

Justificatifs de prêt immobilier

Pour obtenir un accord et un taux attractif, les banques demandent un certains nombre de garanties. Ces garanties n’ont pas lieu d’être pour une demande de crédit à la consommation. En effet, c’est pour garantir le montage immobilier comme par exemple justifier d’une épargne ou de la valeur d’un bien déjà possédé.

Les justificatifs additionnels généralement demandés pour une demande de prêt immobilier sont :

- 3 derniers relevés bancaires des acquéreurs (y compris compte compte commun le cas échéant)

- 2 derniers avis d’imposition

- justificatif d’épargne (assurance vie, PEL, PER…)

- estimation du bien détenu

- jugement de divorce le cas échéant

Rédigé par Simon Collie

Le 23/02/2022