Quel est le crédit le plus facile à obtenir ?

Comment obtenir un crédit rapide ? Quel est le crédit à la consommation le plus facile à obtenir selon chaque situation ? Notre comparateur de crédit permet d’obtenir une réponse immédiate et les fonds le plus rapidement possible, tout en comparant les taux.

Comment obtenir un crédit rapide ? Quel est le crédit à la consommation le plus facile à obtenir selon chaque situation ? Notre comparateur de crédit permet d’obtenir une réponse immédiate et les fonds le plus rapidement possible, tout en comparant les taux.

📌 Faire une demande de crédit rapide

Le crédit est parfois très déceptif. Pour un crédit rapide et facile à obtenir, Capitaine Crédit a développé un outil qui permet de centraliser les demandes. Inutile de remplir plusieurs formulaires. Nos clients reçoivent :

- ✔️ Un classement personnalisé, intégrant les meilleures offres du moment

- ✔️ Une réponse immédiate de la part du l’organisme classé premier du classement

- ✔️ La possibilité d’interroger les organismes suivants, en cas de crédit refusé

- ✔️ En cas de réponse positive, un email de l’organisme ayant pré-accepté la demande, permettant d’accéder tout de suite à un contrat de crédit (sans engagement)

Notre comparateur de crédit interroge en effet en temps réel les grands noms du crédit à la consommation (Cetelem, Cofidis, Franfinance, Sofinco, Floa Bank…). 👇

📑 Sommaire

- Qu’est-ce qu’un crédit rapide ?

- Trouver un crédit rapide au meilleur taux

- Le crédit en ligne : la rapidité par excellence

- Les meilleurs organismes de crédit rapide et facile

- Les délais pour recevoir l’argent d’un crédit

- Crédit facile à obtenir = crédit renouvelable ?

- Un crédit rapide à la banque, c’est possible ?

- Un crédit rapide à rembourser

🔎 Qu’est-ce qu’un crédit rapide et facile ?

Un crédit rapide, qu’est-ce que c’est ? L’univers du crédit à la consommation est parfois opaque pour le néophyte. La recherche de simplicité passe par plusieurs points, et peut répondre à plusieurs attentes.

Un crédit rapide, qu’est-ce que c’est ? L’univers du crédit à la consommation est parfois opaque pour le néophyte. La recherche de simplicité passe par plusieurs points, et peut répondre à plusieurs attentes.

- Un crédit rapide à comparer : l’une des attentes des consommateurs est une simplification de la comparaison, de manière à obtenir le meilleur crédit en quelques clics.

- Un crédit facile à obtenir : la demande n’est pas compliquée à réaliser et les chances d’être accepté sont plutôt bonnes.

- Un crédit avec versement immédiat : il n’est pas nécessaire de patienter trop longtemps avant de recevoir le montant demandé.

- Un crédit facile et/ou rapide à rembourser, sans incidence sur son quotidien. Les organismes ne prennent en effet pas le risque d’accepter un crédit lorsqu’un doute subsiste concernant la capacité de remboursement du demandeur. Inutile donc de viser des mensualités trop importantes lors de sa demande.

Actuellement, le crédit en ligne est celui qui permet de répondre à ces quatre exigences, sur lesquelles nous reviendrons une à une pour aider le client à faire son choix.

⚙️ Trouver un crédit rapide au meilleur taux

Pour rendre le crédit rapide à obtenir, nous avons développé un comparateur connecté aux plus grands organismes de crédit (Sofinco, Cofidis, Cetelem, Franfinance, Floa Bank, etc.). Le système garantit à chacun une réponse de crédit en ligne (favorable ou non) ainsi qu’une totale transparence sur la faisabilité du projet.

► Commencer sa demande de crédit

Les étapes d’une demande de crédit

- 1️⃣ Renseigner son projet, le montant et la durée souhaitée sur notre comparateur.

- 2️⃣ Remplir les quatre étapes (et non engageantes) du questionnaire crédit.

- 3️⃣ Notre comparatif affiche le classement des trois organismes proposant les meilleurs taux. Le meilleur est interrogé immédiatement et apporte une réponse en temps réel.

- 4️⃣ En cas de crédit refusé au meilleur taux TAEG, il est possible d’interroger en un clic l’organisme classé deuxième, ainsi que le troisième. Deux chances supplémentaires d’obtenir un accord de crédit en ligne.

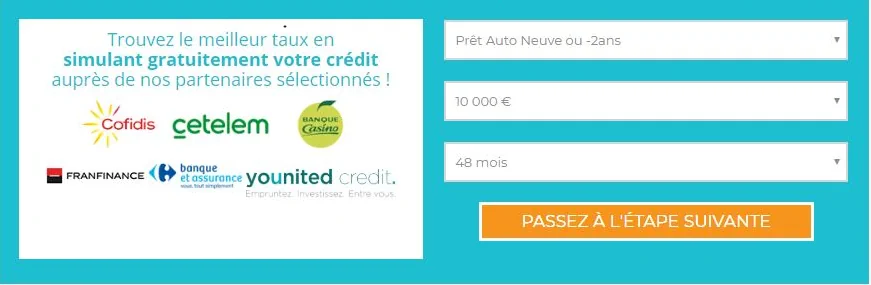

Exemple des résultats d’une demande de prêt personnel 10 000 euros sur 48 mois. Cofidis a pré accepté la demande. La confirmation de la demande est attendue par mail sous 24h maximum. Le client peut également s’il le souhaite interroger Cetelem ou Sofinco en cliquant sur « Obtenir une réponse ».

Comment savoir si mon crédit est accepté ?

Notre comparateur est connecté aux principaux organismes de crédit, il reçoit ainsi une décision rapide sans délai. Cette méthode permet donc à la fois d’obtenir un classement des meilleurs taux du jour réellement proposés, mais surtout plusieurs réponses en un seul formulaire. Il n’est plus nécessaire de se rendre sur plusieurs sites et de perdre du temps à remplir plusieurs fois le même questionnaire.

Voici comment comprendre l’écran de décision de notre questionnaire :

- Étude approfondie : l’organisme a besoin de vérifier les détails avant de se prononcer. Il est possible qu’il revienne par mail avec une proposition sous 24h.

- Pré-acceptée : le prêt est accepté facilement et sans délai. Une confirmation rapide du crédit est envoyée par mail. Le contrat de crédit est également envoyé dans les plus brefs délais.

- Refus : les critères renseignés ne permettent pas à l’organisme d’apporter une réponse favorable. Il est dans ce cas important de demander un avis aux autres spécialistes du classement.

► Débuter un questionnaire crédit

💡 Bon à savoir : certains organismes ne proposent pas le même taux définitif que celui proposé initialement, principalement lorsque le dossier est à l’étude. Pour obtenir un crédit rapidement et maximiser les chances de profiter du meilleur taux, nous vous conseillons d’interroger au minimum deux organismes.

Un comparateur fiable et indépendant

La première étape du comparateur consiste à renseigner son projet

La première étape du comparateur consiste à renseigner son projet

Nous sommes le seul comparateur indépendant à proposer un tel service. Nous souhaitons apporter le niveau de service et de négociation d’un courtier, le tout associé à la fluidité que permet le web. Notre outil facilite l’obtention du crédit le moins cher, et remplit aussi tous les critères réglementaires inhérents à la profession. Nous sommes à ce titre immatriculés officiellement à l’ORIAS, le fichier légal des intermédiaires en opération de banques. Notre immatriculation figure en bas de page.

Comparer son crédit, c’est rapide et facile avec le taux TAEG !

La rapidité pour l’obtention d’un crédit dépend donc du profil et de la perception de chacun. De par sa vocation de transparence et de simplicité, notre comparateur avec réponse immédiate permet d’obtenir un bon aperçu de sa capacité à obtenir un accord favorable.

Le taux TAEG : la référence pour comparer

Nos classements sont toujours basés sur les meilleurs taux TAEG réellement proposés par les organismes le jour de la demande. La loi sur le crédit à la consommation définit le TAEG (taux annuel effectif global) comme étant la référence de communication pour toute offre de crédit, à partir du moment où elle présente un descriptif chiffré de l’offre.

Toutes les communications doivent mentionner ce taux. Le TAEG intègre les intérêts du prêt mais également les éventuels frais de dossier. Si les organismes de crédit en ligne n’en appliquent jamais, ce n’est pas le cas des banques. Le taux TAEG permet en définitive de connaître le coût total et réel du crédit.

Il faut toujours se méfier des comparateurs n’affichant aucun taux TAEG ou un classement statique, sans aucun calcul.

► Obtenir une réponse immédiate au meilleur taux

💻 Le crédit en ligne : la rapidité par excellence

Le crédit en ligne est le crédit le plus rapide à obtenir. Il s’obtient auprès d’organismes spécialisés, comme Cofidis, Cetelem ou Sofinco. Ces organismes, qui appartiennent à de grands groupes bancaires, se sont positionnés sur le marché du crédit à la consommation. Contrairement aux banques, qui préfèrent miser sur l’immobilier, ils gérèrent très bien le risque inhérent à ce type de prêt. Tout se fait à distance, avec moins d’intermédiaires. Par conséquent, la démarche est plus rapide et le crédit coûte moins cher.

Les avantages d’un crédit rapide en ligne

- Les taux d’acceptation sont meilleurs

- C’est rapide, facile et très accessible : la demande de crédit se fait à distance. On peut faire sa demande n’importe où, sur un ordinateur ou depuis son smartphone.

- La rapidité : les organismes donnent une réponse de principe immédiate. La plupart proposent maintenant de renvoyer les justificatifs par email et de signer le contrat électroniquement pour gagner du temps.

- En passant par un comparateur de crédit comme le nôtre, il est possible d’interroger plusieurs organismes en même temps. La rapidité et les chances d’être accepté sont donc décuplées.

👉 Faire sa demande en ligne : une démarche simplifiée pour le client

- Simulation en ligne à distance

- Possibilité de demander son crédit n’importe quand

- Un dossier de crédit rapide à constituer

La simulation

En faisant une demande de crédit en ligne, le client opte pour une solution rapide et facile d’accès, plus simple à appréhender. Généralement, les organismes qui le proposent disposent d’un simulateur sur leur site internet. L’internaute peut ainsi effectuer plusieurs simulations à distance, sans avoir à se déplacer. Il sait immédiatement, sans s’engager, quels sont les taux pratiqués par l’organisme et les mensualités qu’il aura à rembourser. Une visibilité appréciable.

A l’inverse, chez un concessionnaire (pour un crédit auto) ou dans une banque, il est souvent nécessaire de se déplacer pour obtenir plus d’informations sur les offres de crédit à la consommation. La demande se fait alors en présence d’un vendeur, ce qui, parfois, peut mettre la pression.

La demande

En ligne, une fois la simulation effectuée, le client peut commencer sa demande immédiatement. Que l’on soit un dimanche ou un jour férié ne change rien. Lorsque l’on travaille, il est parfois difficile de se rendre en agence dans les créneaux d’ouverture. Ici, l’internaute effectue la démarche au moment qui lui convient, de chez lui.

Pour se faire, il suffit de compléter un formulaire de crédit, généralement très rapide. Grâce au dématérialisé, de plus en plus d’organismes simplifient leurs procédures de souscription. Le client peut charger ses pièces justificatives depuis son ordinateur. Il est de plus en plus rare qu’il soit tenu de les envoyer par courrier postal comme c’était le cas auparavant.

Dans certains cas, il est possible de signer son contrat à distance, grâce à la signature électronique. Celle-ci s’est beaucoup développée ces dernières années. En une vingtaine de minutes, le client peut ainsi aller au bout de la procédure sans devoir se rendre à la poste ou imprimer ses pièces justificatives. Il suffit de les avoir en PDF sur son ordinateur. Un gain de temps considérable, particulièrement adapté si le crédit est urgent.

👉 Des fonds obtenus plus rapidement en moyenne

La rapidité de la démarche de souscription accélère forcément la mise à disposition des fonds. L’organisme de crédit en ligne reçoit les justificatifs instantanément. Auparavant, les délais postaux retardaient inévitablement l’étude du dossier.

La rapidité de la démarche de souscription accélère forcément la mise à disposition des fonds. L’organisme de crédit en ligne reçoit les justificatifs instantanément. Auparavant, les délais postaux retardaient inévitablement l’étude du dossier.

En effet, tout organisme financier est tenu d’étudier le dossier du client. La loi lui impose de vérifier son identité, ainsi que sa solvabilité. Il ne peut donc pas se contenter des informations renseignées dans le formulaire. Il doit s’assurer que les revenus déclarés correspondent bien à la réalité. Pour cela, il analyse les derniers bulletins de salaire du client et/ou son avis d’imposition.

En choisissant un organisme de crédit en ligne, le délai de traitement du dossier est plus rapide. Le client reçoit l’argent plus vite. Il faut néanmoins attendre 8 jours au minimum, car les organismes financiers n’ont pas le droit de verser les fonds durant les 7 jours qui suivent la signature du contrat. Il s’agit d’une contrainte légale, propre au marché du crédit à la consommation. On ne peut donc pas y couper.

👉 Des taux plus attractifs

Les organismes de crédit en ligne n’ont pas un réseau d’agences à entretenir. En outre, une procédure 100% digitale diminue également les coûts de traitement des dossiers. Ils ont beaucoup moins de frais. C’est ce qui leur permet de proposer des taux très bas à leurs clients. Généralement, ils ne prennent pas de frais de dossier.

Plus compétitifs que les banques, les organismes de crédit rapide doivent néanmoins toujours être comparés entre eux. Nous le constatons tous les jours. Les écarts sont parfois significatifs. Entre le premier et quatrième du classement, il a parfois plusieurs centaines d’euros à dire (parfois plus de 600€). C’est loin d’être négligeable ! D’autant qu’il s’agit exactement du même service. Le consommateur peut se servir de cette somme pour financer d’autres projets.

👉 Une meilleure acceptation

L’acceptation ou non d’une demande de crédit n’est pas facile à comprendre pour le consommateur. En effet, nous estimons que près d’un dossier sur deux reçoit une réponse négative. Un chiffre très élevé, qui varie ensuite selon la situation de l’emprunteur (âge, présence ou non d’un co-emprunteur…).

Cela étant dit, les organismes de crédit offrent un meilleur taux d’acceptation que les banques. Ils sont plus habitués à évaluer les risques inhérents à chaque dossier. Les banques, tout comme certains assureurs, sont capables d’accorder de bons taux, mais elles ne le feront que pour des clients qu’elles connaissent bien.

🏆 Les meilleurs organismes de crédit rapide

| ||||||||

| 📉 Taux* | Bon | Moyen | Moyen | Moyen | Moyen | Bon | Moyen | Moyen |

| ✅ Acceptation | 4,5/5 | 3,5/5 | 4,0/5 | 3,8/5 | 3,3/5 | 3,8/5 | 3,8/5 | 3,9/5 |

| ⏳ Rapidité | ⭐⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐⭐ |

| 💪 Points forts | - Petit crédit - Promotions - Traitement rapide des dossiers | - Crédit auto - Signature électronique pour 100% des dossiers - Prêts verts | - Prêt personnel - Prêts verts | - Paiement fractionné | - Promotions - Signature électronique pour 100% des dossiers | - Prêt travaux - Prêts verts | - Signature électronique pour 100% des dossiers | - Signature électronique pour 100% des dossiers |

| >> avis Cofidis | >> avis Cetelem | >> avis Sofinco | >> avis Oney | >> avis Carrefour Banque | >> avis Franfinance | >> avis Floa | >> avis Younited Crédit | |

| * Les taux TAEG dépendent des modalités du projet et évoluent rapidement. Pour obtenir un classement personnalisé, il est préférable d'interroger notre comparateur de crédit. >> Accéder au formulaire (les taux sont mis à jour quotidiennement) | ||||||||

Sofinco, Codidis, Franfinance, Cetelem… qui offre le meilleur crédit de 10 000€ ? Il n’y a pas de bonne réponse. Le classement dépend beaucoup du couple montant/durée de remboursement. Un prêteur peut être excellent sur 48 mois, et être moins bon que son concurrent sur 60 mois. Il reste toujours préférable d’effectuer une simulation personnalisée sur notre comparateur. Ce dernier intègre également les promotions du moment. C’est le meilleur moyen d’obtenir un résultat adapté à son projet.

► Faire une simulation personnalisée

👉 Cetelem

Cetelem fait partie des grands noms du crédit à la consommation. Filiale de la BNP Paribas, il propose plusieurs types de prêts, le crédit renouvelable étant le plus rapide et facile à obtenir.

- ✔️ Prêt personnel

- ✔️ Prêts projets (travaux, auto, …)

- ✔️ Rachat de crédits

- ✔️ Crédit renouvelable

L’organisme permet d’emprunter entre 500€ et 75 000€, et de rembourser sur une durée allant de 3 à 84 mois, en fonction du projet. Un éventail assez large qui permet, par exemple, de faire un crédit auto sur 7 ans. En outre, Cetelem autorise jusqu’à deux reports de mensualités par an (attention, cela engendre des frais de gestion) en cas d’imprévus.

👉 Cofidis

Cofidis appartient au Crédit Mutuel. C’est un organisme bien connu, qui réalise de nombreux spots télévisés tout au long de l’année. Comme Cetelem, il propose :

- ✔️ Prêt personnel

- ✔️ Prêts projets (travaux, auto, cuisine …)

- ✔️ Rachat de crédits

- ✔️ Crédit renouvelable

Les clients peuvent emprunter entre 500€ et 35 000€. Quant aux durées de remboursement disponibles, elles vont de 6 à 84 mois. L’organisme n’est pas systématiquement le moins cher. Néanmoins, il est plutôt bien positionné sur les petits montants inférieurs à 5 000€.

De plus, Cofidis offre au client le choix de la date de prélèvement et dispose d’un service client reconnu pour sa performance. En cas de question, l’organisme est joignable par téléphone, par tchat et par email. Bien sûr, il est également possible de lui adresser des courriers postaux.

Nous avons également noté que cet organisme de crédit était plutôt rapide dans le traitement des dossiers.

Note : le crédit auto Cofidis ne nécessite pas de fournir un justificatif d’achat du véhicule. Il peut donc représenter une option intéressante pour ceux qui prévoient d’acheter une voiture sur un site de petites annonces.

👉 Franfinance

Franfinance est une solution de crédit, rapide et facile d’accès. En effet, l’organisme propose une souscription entièrement en ligne, grâce à la signature électronique. Filiale de la Société Générale, il dispose d’une offre variée. Celle-ci comprend les prêts habituels, ainsi que des formules plus spécifiques, à taux préférentiels, pour financer des travaux de rénovation énergétique, ou l’achat d’un véhicule électrique ou hybride.

- ✔️ Prêt personnel

- ✔️ Prêt auto

- ✔️ Crédit travaux

- ✔️ Prêt vert

- ✔️ Rachat de crédits

- ✔️ Crédit renouvelable

Les montants disponibles vont de 500€ à 35 000€, pour des durées de remboursement allant de 12 à 84 mois. Comme chez Cetelem, il est possible de demander le report d’une échéance deux fois par an. Ici, Franfinance ne facture pas ce service. Le crédit devient ainsi plus facile à rembourser et permet de faire face à des dépenses imprévues ou ponctuelles (électroménager à remplacer, facture, impôts à payer…).

Envie de savoir si Franfinance est le moins cher pour un projet spécifique ? Le mieux est d’effectuer une simulation sur notre comparateur en renseignant le montant et la durée de remboursement souhaités.

👉 Oney

Plus connu pour ses solutions de paiement fractionné, un crédit rapide par excellence, Oney appartient au groupe bancaire BPCE. Il commercialise aussi un :

- ✔️ Prêt personnel

- ✔️ Rachat de crédits

- ✔️ Prêt personnel auto / crédit moto

- ✔️ Prêt personnel travaux/déco

Régulièrement, l’organisme met en avant des promotions sur son site internet. Mais attention, il s’agit d’un crédit rapide sur 12 mois, il n’est pas facile à obtenir. En effet, sur une durée aussi courte, les mensualités sont très élevées. Peu de Français disposent d’une capacité de remboursement suffisante.

L’atout de l’organisme, c’est une procédure 100% en ligne (avec signature électronique).

👉 Sofinco

Spécialiste du crédit à la consommation, Sofinco est une filiale du Crédit Agricole. Comme ses concurrents, il dispose de plusieurs produits courants qui font l’objet de promotions régulières. L’organisme n’est pas tout jeune : il a fêté ses 70 ans en 2021.

- ✔️ Prêt personnel

- ✔️ Prêts projets (travaux, auto, …)

- ✔️ Rachat de crédits

- ✔️ Crédit renouvelable

Notons que le crédit auto de Sofinco est un prêt non affecté. Il n’est pas nécessaire de fournir un document attestant de l’achat de la voiture. En revanche, le prêt travaux, lui, est bien affecté. Il faudra donc être en mesure de fournir les devis et factures du projet.

Faut-il faire confiance à Sofinco ? Généralement, leur crédit est plutôt bien classé dans nos comparatifs et classements. Sur certains montants et certaines durées, il parvient à se hisser devant celui de Cetelem. L’organisme propose aux internautes d’emprunter entre 1 000€ et 75 000€. Pour un prêt personnel, la durée de remboursement est limitée à 60 mois. Néanmoins, pour un prêt affecté (comme le prêt travaux), le consommateur peut opter pour une durée allant jusqu’à 84 mois.

⏳ Les délais pour recevoir l’argent d’un crédit

| Les délais pour recevoir les fonds d'un crédit | ||

|---|---|---|

| 5 000€ et plus | - Prêt personnel (tout projets) - Crédit auto - Prêt travaux | 8 jours |

| Entre 200€ et 5 000€ | Crédit renouvelable | 8 jours |

| Crédit renouvelable (déjà souscrit) | 24h-48h | |

| ► Simulation avec réponse de principe immédiate | ||

La loi sur le consommation impose aux prêteurs un délai de 7 jours avant de verser les fonds. Le client reçoit donc les fonds d’un crédit rapide le huitième jour après la signature du contrat au plus tôt.

Il existe toutefois quelques exceptions.

1️⃣ Le crédit renouvelable déjà ouvert

Réutilisable, le crédit renouvelable permet de réemprunter de l’argent sans constituer un nouveau dossier de crédit. Si le montant demandé est disponible dans le réserve, le client peut recevoir un virement en 24h.

2️⃣ Le mini crédit avec versement express

Grâce à un montant inférieur à 200€ ou un remboursement en 3 mois maximum, le mini crédit échappe à la règle des 7 jours. Il permet de recevoir un petit crédit avec un versement rapide en 24h/48h.

L’inconvénient de cette formule, c’est son coût, souvent très élevé. De plus, le virement express est souvent une option payante, comme c’est le cas du mini prêt Coup de Pouce de Floa Bank.

Cette solution peut dépanner, mais il est préférable de ne pas en abuser. Sur de petites sommes, on ne voit pas toujours que le coût du crédit, quelques dizaines d’euros, est exorbitant par rapport au montant emprunté.

⚡ Crédit rapide à obtenir = crédit renouvelable ?

Tous les types de crédits ne sont pas aussi rapides à obtenir, certains demandent notamment plus de temps pour constituer le dossier ou plus de justificatifs à fournir. Globalement, plus le montant est important et moins le prêteur a de marge. Le risque est plus important pour lui, impliquant des vérifications scrupuleuses.

Tous les types de crédits ne sont pas aussi rapides à obtenir, certains demandent notamment plus de temps pour constituer le dossier ou plus de justificatifs à fournir. Globalement, plus le montant est important et moins le prêteur a de marge. Le risque est plus important pour lui, impliquant des vérifications scrupuleuses.

Les crédits immobiliers et les rachats de crédits sont donc logiquement ceux qui nécessitent le plus de justificatifs. Des justificatifs non seulement liés à l’évaluation de vos capacités de remboursement, mais aussi à votre situation personnelle (logement, stabilité dans l’emploi, etc.).

👉 Le crédit à la consommation le plus facile et rapide à obtenir est le crédit renouvelable.

En effet, le crédit renouvelable – historiquement nommé réserve d’argent ou crédit revolving – nécessite moins de justificatifs que ses cousins du prêt personnel, crédit auto ou autre prêt travaux.

✔️ Il s’adapte parfaitement à un petit besoin d’argent, la plupart du temps inférieur à 5 000 euros.

Avantages et inconvénients

Ce crédit a des avantages et des inconvénients. Ses principaux avantages sont sa facilité d’accès et son aspect réutilisable. Il s’agit en effet d’un prêt accordant une réserve d’argent disponible à tout moment. Cette dernière permet de gérer les imprévus en sollicitant un virement immédiat.

Le crédit renouvelable, une fois ouvert, est le crédit le plus rapide qui soit. Le client peut en effet demander un versement et l’obtenir quasi immédiatement.

Un crédit plus facile à obtenir caractérisé par l’absence d’avis d’imposition à fournir. Il ne s’agit pas pour autant d’un crédit sans justificatif. Les organismes se contentent généralement de réclamer les derniers bulletins de salaire pour vérifier la capacité de remboursement.

► Comparer les taux de petit crédit

💸 Un crédit rapide mais à quel prix ?

Le défaut du crédit renouvelable est son coût : le taux TAEG révisable frôle souvent le seuil de l’usure (taux maximum autorisé par la Banque de France). C’est la raison pour laquelle nous conseillons toujours de rembourser ce crédit le plus rapidement possible.

Ce prêt renouvelable est souvent celui proposé par les magasins lorsqu’ils offrent des solutions de paiement. Il est parfois associé aux cartes de crédit et de fidélité des grandes enseignes. Le crédit est en revanche toujours géré par un organisme spécialiste partenaire. Par exemple, le crédit Fnac est géré par Sofinco, celui de Norauto par Cofidis, etc.

🏛️ Un crédit rapide à la banque, c’est possible ?

Les banques ne font pas du crédit à la consommation leur priorité, préférant se focaliser sur leurs offres de crédit immobilier.

Les banques ne font pas du crédit à la consommation leur priorité, préférant se focaliser sur leurs offres de crédit immobilier.

Surtout, les établissements bancaires ne réservent généralement leurs offres de prêt qu’à leurs clients, et bien souvent uniquement les plus aisés. Après tout, pourquoi les banques ne délivreraient-elles pas de crédit rapide ? Elles connaissent bien les clients et ont à priori besoin de moins de justificatifs pour proposer des solutions.

L’acceptation d’un crédit à la consommation reste une étape complexe et encadrée par la loi. Par exemple, il est toujours obligatoire de refaire le point avec l’emprunteur potentiel sur sa situation financière, même s’il est déjà connu et possède un compte courant. Car la banque – ou l’organisme de crédit – a la responsabilité de s’assurer des capacités de remboursement de l’emprunteur. Ce dernier ne doit rien cacher de sa situation.

Ces obstacles à l’obtention d’un crédit ne sont pas les derniers. Il faudra aussi constituer un dossier de demande de crédit dans tous les cas, y compris chez sa banque. Un dossier incluant à nouveau des justificatifs.

L’autre facette importante qu’il faut comprendre sur les banques et le crédit rapide, c’est que ce n’est pas leur métier principal. En tout cas pas pour le crédit à la consommation. Les banques ne peuvent pas être en même temps spécialistes de l’épargne, du financement des entreprises, des moyens de paiement, des actions, du crédit immobilier et du crédit à la consommation.

👉 Ce produit est la plupart du temps seulement destiné à fidéliser les meilleurs clients. Concrètement, les banques ne font pas du crédit conso leur priorité. Elles ne prennent aucun risque lorsqu’elles ont le moindre doute. Mieux vaut se tourner vers les organismes spécialistes.

📅 Choisir un crédit rapide à rembourser

Le crédit rapide, pour certains consommateurs, renvoie à un prêt qui se rembourse rapidement et aisément. Il est tout à fait possible de rembourser un crédit sur 12 mois, parfois sur 6 mois seulement. Attention, cependant, les mensualités seront plus élevées, et donc plus difficiles à rembourser.

Il est nécessaire de s’interroger en amont sur sa capacité de remboursement. Pour cela, il faut prendre en compte ses mensualités de crédits en cours (prêts immobiliers et prêts à la consommation), ses charges, et les confronter à ses revenus. Les organismes de crédit regarderont notamment si le reste à vivre est suffisant. Une mensualité de crédit ne doit pas mettre en difficulté. Le but étant que le client puisse rembourser aisément son prêt.

Le couple montant / durée de remboursement

Grâce au crédit en ligne, qui offre la possibilité d’effectuer de nombreuses simulations, il est possible de tester plusieurs formules. La durée de remboursement a un impact considérable sur le montant de la mensualité. Plus on allonge la durée d’un crédit, plus la somme à rembourser tous les mois s’amenuise. Cependant, le client emprunte plus longtemps, il doit donc verser davantage d’intérêts au prêteur.

Si la mensualité est trop élevée pour son budget, le consommateur peut choisir une durée plus longue. Parfois il vaut mieux choisir un crédit sur 5 ans , par exemple, à un crédit rapide, dont les mensualités seraient trop oppressantes pour le ménage.

Pour certains projets, il est même possible d’emprunter jusqu’à 7 ans (84 mois). Le taux TAEG sera plus élevé, mais c’est parfois la meilleure solution pour obtenir un financement en adéquation avec sa capacité de remboursement. Dans ce cas, il est préférable de s’adresser à un comparateur de crédit pour bénéficier du taux le plus bas possible.

💡 Note : si le client surestime sa capacité de remboursement, il est probable que l’organisme refuse la demande, la jugeant trop risquée. Le refus est quelque chose de frustrant. Néanmoins, il a aussi vocation à protéger le consommateur du surendettement. Il ne faut pas hésiter alors à tester de nouvelles combinaisons. Vous pouvez le faire très facilement via notre comparateur de crédit rapide.

► Faire une simulation de crédit

💥 Les principales difficultés rencontrées par les emprunteurs

Voici les raisons pour lesquelles la plupart des demandeurs ont l’impression qu’il est difficile d’obtenir un prêt rapide ou de choisir une offre :

- Difficulté pour comparer les offres : faire le bon choix sur la base du meilleur taux, de la plus petite mensualité, ou autre(s) critère(s) n’est pas évident. Les offres sont nombreuses pour tous les montants, dans des conditions toujours très différentes. C’est la raison pour laquelle nous avons développé un comparateur en ligne. Incluant tous les crédits à la consommation les plus courants (prêt personnel, prêt auto, travaux, crédit renouvelable), notre comparateur propose également des solutions de rachat et de prêts immobiliers.

- Impossibilité de fournir les pièces justificatives : les pièces justificatives représentent pour beaucoup le principal frein à l’obtention d’un crédit rapide. Nous allons lister dans cet article les justificatifs généralement demandés par les organismes pour chaque type de prêt. De cette manière, aucune chance d’être surpris au moment de compléter le dossier.

- Contrat difficile à comprendre : il n’existe pas de crédit rapide à comprendre. En plus, la législation sur le crédit à la consommation se durcit de plus en plus, et augmente donc les obligations à respecter pour l’organisme prêteur au profit de l’emprunteur. Ces obligations alourdissent le contrat et complexifient donc sa compréhension. Quel que soit l’organisme choisi, le contrat reste similaire. Il est toujours important de bien le lire et d’en comprendre les grandes lignes (conditions, assurance ou non, taux et fonctionnement du prêt).

⚠️ Les pièges du crédit trop rapide

Le crédit rapide, facile à demander et à obtenir, doit aussi alerter le consommateur. Il y a quelques pièges à éviter, y compris en magasin ou chez un concessionnaire automobile.

👉 Les fausses bonnes affaires

Il faut surtout rester vigilent face aux offres promotionnelles, très alléchantes, avec des taux proches de 1%. Ils s’appliquent souvent à crédit ultra rapide, avec une durée de remboursement sur 12 mois. Les mensualités sont très élevées. Le client devra souvent rallonger la durée pour obtenir un crédit plus facile à rembourser. Nous sommes peu nombreux à pouvoir supporter des mensualités de 600€ voire plus. Le problème, c’est que, sur une durée plus longue, le taux TAEG augmente. L’offre, très compétitive sur 12 mois, n’est pas forcément la meilleure sur 48 mois.

La règle d’or à retenir : recomparer systématiquement.

👉 Les arnaques

En ligne, on rencontre malheureusement beaucoup d’arnaques au crédit. Des personnes malintentionnées profitent de l’urgence de la situation pour proposer des crédits soient disant rapides ou immédiats. Quand on veut aller vite, malheureusement, on peut aussi se faire avoir.

Pour éviter de telles désillusions, il est préférable de se concentrer sur des organismes reconnus, dont les noms nous sont familiers (Sofinco, Cofidis, Cetelem, Franfinance, Oney…).

Autre astuce pour ne pas tomber dans les filets d’une arnaque au crédit : ne jamais rien verser sans avoir reçu les fonds promis. Si le « prêteur » demande un premier versement ou remboursement avant d’avoir mis les fonds à disposition, c’est qu’il s’agit d’une arnaque.

Pourquoi ? Tout simplement parce que la pratique est illégale. Un véritable organisme financier ne procèdera jamais de cette façon. Le client reçoit d’abord les fonds et commence ensuite à rembourser son crédit.

Enfin, il convient de se méfier des emails reçus qui promettent d’obtenir de l’argent rapidement.

👉 Qu’en est-il du crédit rapide, disponible en 24h ?

Finfrog, Cashper, Lydia, Bling… De nombreux établissements ont fait du mini crédit leur spécialité. Concrètement, ils proposent aux internautes de petites sommes d’argent (souvent inférieures à 200€), à rembourser en moins de 90 jours. La promesse ? Un virement de crédit rapide, effectué en 24h ou 48h.

Que cachent ces formules de crédit express ? Faut-il y succomber ou, au contraire, s’en méfier ? Ces pratiques n’ont rien d’illégal. En effet, en proposant de petits montants à rembourser rapidement, ces établissements échappent à la réglementation sur le crédit à la consommation. Ils ne sont pas obligés d’attendre les fameux 7 jours avant de virer les fonds au client. Néanmoins, ce service a un coût élevé. Il vaut mieux ne pas en abuser. Les taux sont souvent proches du taux d’usure (le maximum autorisé par la Banque de France, soit près de 20%).

Gare aux frais supplémentaires !

En outre, le mini crédit rapide, pour être réellement viré en 24h, implique parfois de souscrire à des options complémentaires. Virement express, instantané… ces établissements peuvent faire payer l’immédiatement de la mise à disposition des fonds. Le client s’acquitte d’une somme supplémentaire, qui ne figure pas dans le taux TAEG (taux annuel effectif global), qui est pourtant censé intégrer tous les frais du crédit.

En outre, le mini crédit rapide, pour être réellement viré en 24h, implique parfois de souscrire à des options complémentaires. Virement express, instantané… ces établissements peuvent faire payer l’immédiatement de la mise à disposition des fonds. Le client s’acquitte d’une somme supplémentaire, qui ne figure pas dans le taux TAEG (taux annuel effectif global), qui est pourtant censé intégrer tous les frais du crédit.

Ces établissements justifient le procédé de la façon suivante : il s’agit d’une option, à laquelle le consommateur n’est pas tenu de souscrire. D’un point de vue éthique, cette formule pose de sérieux problèmes. Si le client demande un virement express, il peut se retrouver à payer plus d’intérêts et de frais que le taux maximal autorisé. C’est d’ailleurs pour cette raison que la pratique a été dénoncée à plusieurs reprises par les associations de consommateurs.

En 2021, l’UFC Que-Choisir portait plainte contre Bling, Cashper et Floa Bank auprès du Procureur de la République de Paris pour pratiques commerciales trompeuses. L’association, qui qualifie ces acteurs de nouveaux usuriers, dénonce des taux supérieurs au taux d’usure, induits par les fameuses formules de virement express.

Il convient donc de rester vigilant. Sur de petits montants, on ne rend pas toujours compte de l’indécence du taux d’intérêt. Dans tous les cas, il est préférable de ne pas abuser de ces solutions de crédit rapide, qui peuvent conduire, à terme, au surendettement.

Rédigé par Noemie Verbaere

Le 05/06/2023