2019, une excellente année pour le crédit à la consommation

L’année 2019 a été très bonne pour les acteurs du crédit à la consommation. Convaincus par des taux ayant atteint leur plus bas niveau historique, les Français empruntent et s’endettent à grands coups de crédits à la consommation. C’est toute l’économie qui en bénéficie. Retour en chiffres sur la croissance du crédit à la consommation en France au cours de l’année 2019.

L’année 2019 a été très bonne pour les acteurs du crédit à la consommation. Convaincus par des taux ayant atteint leur plus bas niveau historique, les Français empruntent et s’endettent à grands coups de crédits à la consommation. C’est toute l’économie qui en bénéficie. Retour en chiffres sur la croissance du crédit à la consommation en France au cours de l’année 2019.

► Accéder au comparatif des taux

Crédit à la consommation : retour sur une bonne année 2019

L’année 2019 a été propice aux investissements en tous genres pour les Français. Au-delà du développement de la LOA, les Français ont beaucoup fait confiance aux banques et organismes spécialistes dans la réalisation de leurs projets.

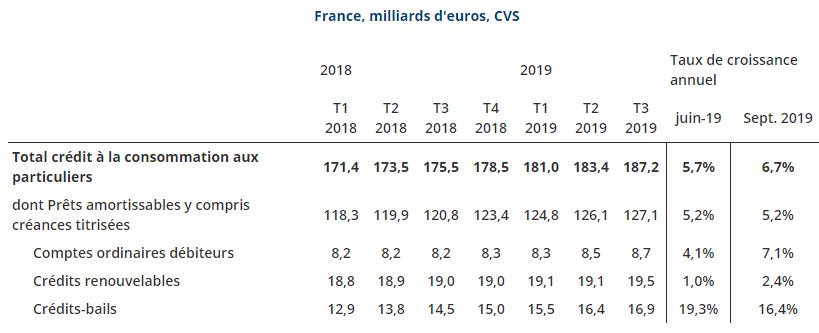

Le taux de croissance du crédit conso n’a cessé de progresser au cours des trois premiers trimestres de l’année. De 5,1% au T1, il a atteint 5,7% à mi-parcours, pour aboutir à 6,7% au terme du T3 (fin septembre). Les encours de crédits à la consommation suivent la cadence, affichant 127 milliards d’euros à la fin 2019. Ce même encours ne s’était établi qu’à 120 milliards au T3 de l’année 2018. Soit une hausse de 5,8% sur la période d’un an (T3 2018 au T3 2019).

Dans l’attente des chiffres du dernier trimestre, attendus encore à la hausse, on peut déjà dire que 2019 a été une année très propice aux nouveaux investissements pour les Français.

Source : Banque de France

Pourquoi les Français empruntent-ils autant ?

La raison est simple : les taux de crédits à la consommation – et immobiliers – sont au plus bas. L’Etat Français emprunte actuellement à des taux négatifs (-0,1% à -0,2%) auprès de la Banque Centrale Européenne. Le taux d’inflation n’atteignant pas des sommets (1,3% en France au cours de l’année 2019 contre un objectif à 2%), la BCE se permet de prêter sans craindre un dépassement de l’objectif.

Les banques françaises peuvent elles aussi bénéficier de ces taux très bas pour emprunter et réinjecter de l’argent aux ménages français. Une parfaite maîtrise de la gestion du risque leur permet de prêter sans risquer de voir les impayés augmenter. La progression des encours de prêts amortissables (prêt personnel, crédit travaux, crédit auto) n’est pas étrangère à cette nouvelle donne.

Comparer les taux est toujours aussi important

Si l’on se recentre sur le secteur du crédit à la consommation, la concurrence entre les grands organismes (Sofinco, Cofidis, Cetelem, Franfinance, Banque Casino, Carrefour Banque, Oney, etc) redouble d’intensité. Elle profite logiquement aux emprunteurs. L’utilisation d’un comparateur est pourtant toujours primordiale. En effet, malgré la baisse générale des taux, on remarque toujours des différences très importantes entre les différents établissements.

► Comparer les taux TAEG du crédit à la consommation

Rédigé par Johann Clisson - Mis à jour le 28/03/2023