1,29% : jamais le taux moyen des prêts immobiliers n’a été aussi bas

1,29%, c’est le taux TAEG moyen accordé en mai 2019 (hors assurances et coûts des sûretés) par les établissements bancaires pour des solutions de prêt immobilier. Un taux historiquement bas, qui vient effacer le précédent record (1,33%) datant de novembre 2016. Est-ce le meilleur moment pour envisager un emprunt, ce taux moyen peut-il encore baisser ? Tous les chiffres du prêt immo.

1,29%, c’est le taux TAEG moyen accordé en mai 2019 (hors assurances et coûts des sûretés) par les établissements bancaires pour des solutions de prêt immobilier. Un taux historiquement bas, qui vient effacer le précédent record (1,33%) datant de novembre 2016. Est-ce le meilleur moment pour envisager un emprunt, ce taux moyen peut-il encore baisser ? Tous les chiffres du prêt immo.

► Accéder au comparateur des taux crédit conso et immo

Les taux du prêt immobilier n’en finissent plus de chuter

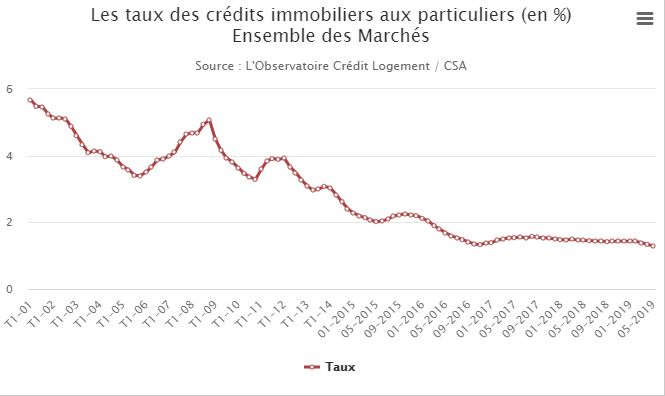

L’Observatoire Crédit logement dresse chaque mois un panorama complet du secteur immobilier en France. Les chiffres du mois de mai sont tombés, avec un nouveau record à la clé. Affichant 1,29%, le taux moyen du prêt immobilier n’a jamais été aussi bas. Plutôt à l’équilibre depuis début 2017, le taux moyen subit une nouvelle baisse.

Suivi de l’évolution des taux de crédits immobiliers accordés aux particuliers. Source CSA.

Le taux moyen de 1,29% (hors assurances et coûts des sûretés) concerne l’ensemble des durées et montants. Il est donc parfois inférieur à 1% si l’on isole les durées les plus courtes, à savoir entre 15 et 20 ans.

Comment expliquer ces taux historiquement bas ?

Les conditions particulièrement avantageuses pour investir dans l’immobilier traduisent la bonne santé des banques françaises. Elles se portent à merveille, et peuvent emprunter de l’argent à des taux ridicules (entre 0,2% et 0,5%). Les grands pays européens profitent du coût historiquement bas de l’argent dans l’ensemble du monde pour s’endetter au maximum. La concurrence joue ensuite son rôle, permettant aux Français d’obtenir des taux absolument impensables il y a encore quelques années.

Parmi les principaux atouts du secteur immo français, on remarque plusieurs choses :

- Les banques gèrent à merveille le facteur risque. 84% des français détenant un prêt immobilier en ligne ou en agence estiment qu’ils n’ont aucune difficulté pour assumer les mensualités. Le système français mise sur un crédit « responsable », qui engendre peu d’incidents.

- La concurrence des banques joue en la faveur du consommateur. Les établissements empruntent actuellement à des taux quasiment nuls.

Le crédit à la consommation bénéficie lui aussi de la bonne santé globale des établissements bancaires, dans une moindre mesure.

Crédit moins cher = logements plus chers ?

Tout ne peut jamais être tout rose. Le niveau historiquement bas des taux du prêt immobilier déclenche forcément une augmentation des demandes. Le prix des logements a donc forcément tendance à augmenter. C’est principalement le cas dans les grandes villes.

Rédigé par Johann Clisson - Publié le 06/06/2019