Guide PTZ 2019 : conditions, montants et plafonds pour son prêt immobilier

Le PTZ (prêt à taux zéro) est un prêt sans intérêt proposé par l’Etat. Destiné aux personnes souhaitant acheter pour la première fois une résidence principale, il est également proposé pour rénover un logement ancien. Cette aide peut-elle être intégrée dans mon dossier de prêt immobilier ? Quel est le montant maximum ? Tout ce qu’il faut savoir sur le PTZ 2019.

Le PTZ (prêt à taux zéro) est un prêt sans intérêt proposé par l’Etat. Destiné aux personnes souhaitant acheter pour la première fois une résidence principale, il est également proposé pour rénover un logement ancien. Cette aide peut-elle être intégrée dans mon dossier de prêt immobilier ? Quel est le montant maximum ? Tout ce qu’il faut savoir sur le PTZ 2019.

PTZ 2019 : le guide complet

Le prêt à taux zéro est, comme son nom l’indique, un crédit sans intérêt. Il vient se greffer au prêt immobilier classique, sous réserve d’acceptation auprès de la banque sélectionnée. Destiné aux personnes souhaitant acheter pour la première fois une résidence principale, le PTZ peut également concerner des particuliers souhaitant acheter et rénover un logement ancien. Près d’un crédit immobilier sur trois pourrait intégrer un PTZ en 2019. Les taux du crédit sur 20 ans ou plus sont certes au plus bas (voir le comparatif des taux immobiliers), mais il serait dommage de ne pas en profiter.

Conditions d’obtention du PTZ 2019

Le PTZ est prévu dans plusieurs cas précis, à savoir :

- L’achat d’un terrain et la construction.

- Achat d’un logement neuf.

- Achat d’un logement ancien dans lequel le montant des travaux concerne au moins 25% du coût total.

- Transformation d’un local en logement.

- Financement dans le cadre d’un contrat de location-accession

Le logement doit être la résidence principale (huit mois ou + par an) de l’emprunteur durant au moins six ans à compter de la fin des travaux.

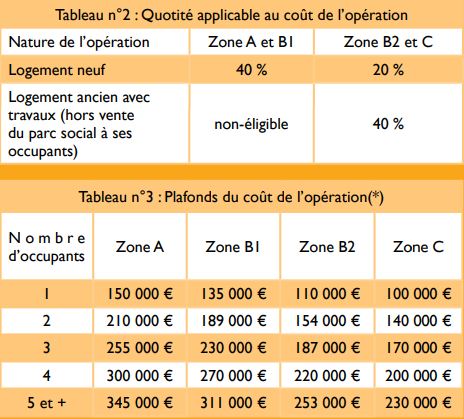

Quel est le montant maximum du PTZ en 2019 ?

Le PTZ 2019 permet de financer jusqu’à 40% du coût maximum de l’opération, sous réserve qu’elle entre dans le cadre de l’aide. Le montant dépend de la zone géographique du demandeur, mais aussi du nombre d’occupants dans le logement. Voici le tableau récapitulatif des montants associés au prêt travaux à taux zéro.

source : anil

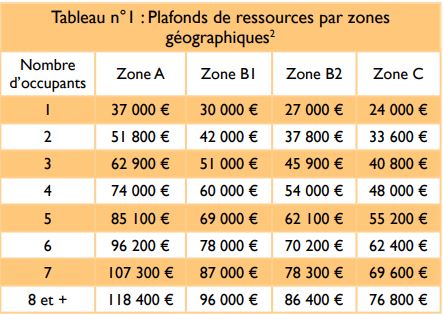

PTZ 2019 : les conditions de ressources

Tout le monde n’a pas accès au PTZ. Là encore, le plafond des ressources financières dépend du nombre d’occupants, des revenus ainsi que de la zone géographique.

Il faut nécessairement fournir tous les justificatifs classiques, dont l’avis d’imposition, afin d’espérer obtenir un PTZ en 2019. Généralement comprise entre 20 et 25 ans, la durée du PTZ peut dans certains cas excéder celle du prêt immobilier classique. La banque est quant à elle tout à fait en droit de refuser une demande, au même titre que dans le cas d’une demande de prêt immobilier.

Rédigé par Johann Clisson - Publié le 25/03/2019