Paiement en 3 ou 4 fois avec ou sans frais : faut-il s’en méfier ?

Qui n’a jamais été tenté par un paiement en trois ou quatre fois, le plus souvent sans frais ? Largement proposées par les magasins ou boutiques en ligne, ces facilités de paiement sont bien pratiques pour amortir un achat en douceur. Nous allons voir les précautions à prendre lors d’un paiement en 3x ou 4x, et comment s’assurer qu’il ne s’agit pas d’un crédit renouvelable.

Qui n’a jamais été tenté par un paiement en trois ou quatre fois, le plus souvent sans frais ? Largement proposées par les magasins ou boutiques en ligne, ces facilités de paiement sont bien pratiques pour amortir un achat en douceur. Nous allons voir les précautions à prendre lors d’un paiement en 3x ou 4x, et comment s’assurer qu’il ne s’agit pas d’un crédit renouvelable.

Principe du paiement en 3x ou 4x

Le paiement en trois fois correspond à une facilité de paiement et non à un crédit conso. Toute solution de paiement sur moins de 90 jours n’entre en effet pas dans le cadre légal du crédit à la consommation.

Le paiement en trois fois correspond à une facilité de paiement et non à un crédit conso. Toute solution de paiement sur moins de 90 jours n’entre en effet pas dans le cadre légal du crédit à la consommation.

Dans le cas d’un paiement en quatre fois, le client est par exemple invité à régler une première partie de son achat instantanément. Les paiements sont ensuite étalés sur trois mois, la plupart du temps à j+30, j+60 et j+90 de la date d’achat. Le paiement en trois fois permet même parfois de ne payer qu’en début de mois suivant. Une véritable facilité de trésorerie qui séduit.

Ces facilités de paiement sont généralement accordées sur simple présentation d’une carte bancaire. Elles sont donc accordées bien plus souvent en moyenne qu’un petit crédit conso sur plus de 90 jours. Les prélèvements interviennent directement sur la carte rattachée au compte bancaire. Certains organismes de crédit ont fait de ces solutions leur spécialité, comme Oney ou encore Banque Casino.

Faut-il se méfier du 3x ou 4x sans frais ?

Ces solutions de paiement en 3 ou 4 fois ne sont pas toujours sans frais. Les opérations gratuites sont principalement destinées à communiquer et attirer la clientèle. Elles sont alors incontournables et forcément intéressantes, à condition d’avoir les moyens de rembourser.

Certains sites e-commerce proposent en revanche ces solutions de façon permanente, avec des frais associés. Un grand nom de la vente en ligne communique par exemple sur les frais de son paiement en 4x.

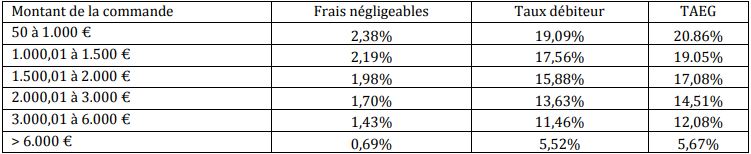

Les frais sont au maximum de 2,38% pour un achat jusqu’à 1000€, soit un taux TAEG de 20,86%. Le taux est donc dans ce cas exorbitant. Il est heureusement dégressif en fonction du montant de l’achat. Concrètement, le client va payer 23,80€ de frais pour un achat de 1000 euros en 4 fois. Il y a tout de même de quoi réfléchir. Ces solutions sont surtout très avantageuses lorsqu’elles sont sans frais. Autrement, l’addition est souvent salée.

Quels sont les dangers du paiement en 3 ou 4 fois ?

Si ces facilités de caisse ont tout pour plaire, il est important de prendre quelques précautions pour éviter tout malentendu. Tout d’abord, il s’agit de vérifier qu’il ne s’agit pas d’un crédit renouvelable. Il s’agit du petit crédit réutilisable largement proposé par les magasins, la plupart du temps associé à une carte de crédit renouvelable et de fidélité.

Enfin, la facilité d’accès à cette solution de paiement en 3x ou 4x par carte bancaire peut faire oublier le montant des échéances. Il est important de bien approvisionner son compte au moment du prélèvement sur la carte. Nous conseillons de ne pas dépenser au-dessus de ses moyens par le biais de cette méthode.

Important : l’acheteur dispose de 14 jours pour se rétracter et ainsi annuler son paiement en plusieurs fois. L’enseigne procédera au remboursement dans les meilleurs délais.

Rédigé par Johann Clisson - Mis à jour le 28/03/2023