Crédit rapide en ligne : tout ce qu’il faut savoir

Quand on a besoin d’argent et qu’on ne peut pas faire autrement, on se tourne vers le crédit rapide. Mais même en souscrivant à un prêt express, il y a toujours un délai pour obtenir l’argent du crédit. La loi impose même un délai de rétractation de 8 jours, mais tous les organismes ne le respectent pas afin de proposer le crédit le plus rapide. Nous avons comparé les offres.

Quand on a besoin d’argent et qu’on ne peut pas faire autrement, on se tourne vers le crédit rapide. Mais même en souscrivant à un prêt express, il y a toujours un délai pour obtenir l’argent du crédit. La loi impose même un délai de rétractation de 8 jours, mais tous les organismes ne le respectent pas afin de proposer le crédit le plus rapide. Nous avons comparé les offres.

🏃♀️ Crédit rapide : notre synthèse

- ✔️ Le crédit le plus rapide s’obtient en ligne, auprès des organismes spécialisés (Cetelem, Cofidis, Sofinco…). C’est le meilleur moyen de gagner du temps.

- 👉 Chez Capitaine Crédit, nous centralisons vos demandes : après avoir rempli notre formulaire, vous obtenez un classement des meilleurs taux du moment et vous recevez une réponse immédiate de la part des trois meilleurs organismes sélectionnés pour votre projet.

- 📋 L’organisme vous envoie par mail sa proposition (sans engagement). Pour obtenir les fonds, il suffit de signer (électroniquement le plus souvent) et de télécharger les justificatifs demandés.

- ⏳ Temps estimé : 3 minutes

📑 SOMMAIRE

▶️ Nos meilleurs guides pour obtenir un crédit rapidement

Découvrez nos articles phares pour obtenir les fonds d’un prêt dans les meilleurs délais.

En combien de temps peut-on espérer recevoir les fonds ?

⏳ Crédit rapide : informations sur les délais

Deux clés essentielles pour gagner du temps :

- Multiplier les demandes pour augmenter ses chances d’obtenir un accord

- Obtenir une réponse de principe immédiate en faisant une demande de crédit rapide en ligne

| Les délais pour recevoir les fonds d'un crédit | ||

|---|---|---|

| 5 000€ et plus | - Prêt personnel (tout projets) - Crédit auto - Prêt travaux | 8 jours |

| Entre 200€ et 5 000€ | Crédit renouvelable | 8 jours |

| Crédit renouvelable (déjà souscrit) | 24h-48h | |

| ► Simulation avec réponse de principe immédiate | ||

🕵️♂️ Quel crédit est le plus rapide ?

Crédit renouvelable, prêt personnel, mini crédit… quel prêt est le plus rapide à obtenir ?

👉 Le crédit renouvelable déjà ouvert

Lorsqu’il est déjà ouvert, le crédit renouvelable est indéniablement le plus rapide. Il s’agit d’une réserve d’argent dans laquelle le consommateur peut puiser sans monter un nouveau dossier de crédit. Il suffit de contacter l’organisme pour recevoir un virement (24h à 48h).

Bon à savoir : on possède parfois un crédit renouvelable sans le savoir. Ils sont souvent adossés à des cartes magasin (Auchan, Fnac, etc.). Dans ce cas, le consommateur doit identifier l’organisme émetteur et le contacter (email, téléphone).

👉 Le mini crédit

Le mini crédit échappe aux règles qui s’appliquent aux crédits à la consommation, car il se rembourse en moins de 90 jours. C’est un prêt rapide, parfois délivré en 24h, mais il ne permet pas d’emprunter de gros montants. Il est souvent limité à 200€, ou un peu plus dans certains cas.

Si cette solution semble alléchante, elle comporte aussi, nous le verrons, de nombreux inconvénients.

👉 Le crédit affecté

Le crédit affecté à un achat ou un service (achat magasin, crédit auto) peut être un crédit extrêmement rapide. Dans ce cas, c’est le vendeur qui reçoit l’argent. Le bien ou le service est parfois fourni immédiatement.

👉 Les autres prêts à la consommation

Le prêt personnel ou le crédit renouvelable entrent dans la catégorie des prêts rapides. Surtout quand ils sont ouverts en ligne. Néanmoins, les organismes doivent patienter 7 jours (à partir de la signature) avant de verser les fonds. On ne peut donc les obtenir qu’à partir du huitième jour au plus tôt.

🔎 Où faire sa demande de prêt rapide ?

Le crédit rapide, on le trouve en ligne ! En passant par les organismes de crédit comme Sofinco, Cetelem, Cofidis, etc., les intermédiaires sont considérablement réduits. C’est la solution la plus efficace pour obtenir de l’argent rapidement. L’avènement des demandes dématérialisées a en effet beaucoup accéléré les choses.

Aujourd’hui, il est possible de renvoyer ses justificatifs par email. Certains organismes proposent même la signature électronique pour s’affranchir complètement du papier.

| Organismes de crédit | Banques | Intermédiaires (concessions, magasins...) |

|

|---|---|---|---|

| Rapidité |  |  | |

| Acceptabilité | | |  |

| Taux accordés | | | |

| ► Faire une simulation personnalisée | |||

Les critères pour obtenir un crédit rapidement

Il existe une mécanique logique lorsque l’on recherche un crédit rapide :

- Un organisme de crédit est plus apte à proposer un prêt rapide qu’une banque, qui traîne généralement pour apporter sa réponse et traiter le dossier.

- Utiliser un comparateur en ligne permet de concentrer plusieurs demandes en un seul formulaire, permettant d’augmenter ses chances d’obtenir un avis de crédit immédiat (et positif).

- Préparer en amont ses pièces justificatives permet de gagner du temps une fois le contrat reçu.

💻 Demander un crédit rapide grâce à notre comparateur en ligne

Faire un tour des organismes de crédit en ligne et des banques peut vite s’avérer chronophage. Un temps précieux lorsque le besoin d’argent se fait pressant. C’est dans l’idée de permettre à chacun d’obtenir un crédit en ligne rapide ,en quelques clics seulement, que nous avons mis sur pied notre comparateur.

Notre comparateur est connecté aux meilleurs organismes de crédit, qui sont aussi les plus réputés du marché (Sofinco, Cofidis, Cetelem, etc). Une fois les conditions du crédit souhaité renseignées (projet, montant, durée), notre outil a deux objectifs :

- Classer les meilleurs taux uniquement sur la base du TAEG

- Apporter une réponse de principe immédiate pour chacun des trois meilleurs organismes

Voici comment se présente la première étape du questionnaire crédit. Une fois son projet renseigné, quatre étapes simples nous permettent d’interroger simultanément tous les meilleurs organismes.

Le crédit rapide est avant tout un crédit facile à obtenir (avec un bon taux d’acceptabilité) : c’est ce qui permet de gagner du temps. L’objectif est de trouver rapidement un financement, sans mauvaise surprise au moment de la décision finale.

Une réponse positive de notre comparateur indique que le crédit urgent est pré-accepté. Il n’y a donc aucune raison pour qu’il soit refusé à l’étude du dossier, à condition que les renseignements correspondent.

► Accéder à notre comparateur de crédit

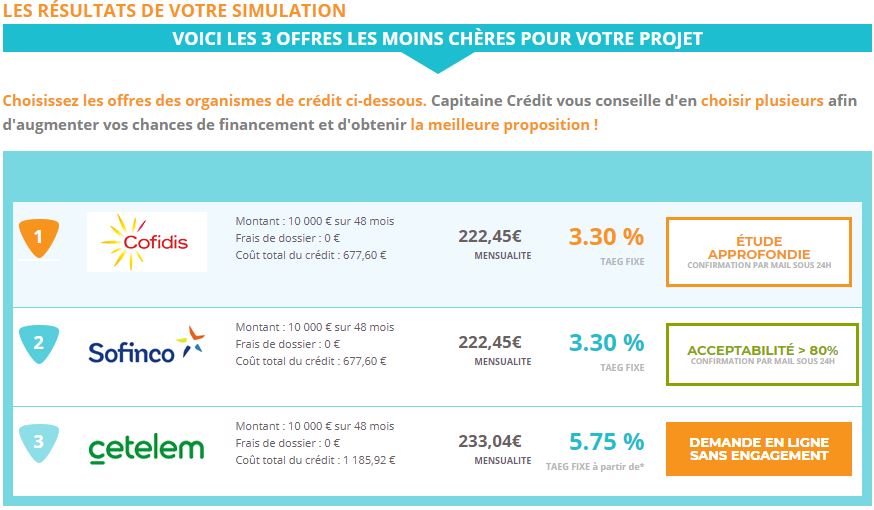

Dans l’exemple ci-dessous, il est inutile d’interroger l’organisme classé troisième à un taux TAEG moins intéressant, étant donné que Sofinco a donné son accord.

Et ensuite ? L’organisme se charge d’envoyer la proposition de contrat sous 24h sur la boîte mail indiquée dans le formulaire. Il ne reste alors plus qu’à signer le contrat et envoyer les pièces justificatives, avant d’attendre que les fonds arrivent sur son compte bancaire.

⏲️ Crédit rapide : quand vais-je recevoir l’argent ?

La loi encadre le crédit à la consommation et ne permet pas aux organismes de virer instantanément de l’argent.

Le consommateur bénéficie, quoi qu’il arrive d’un délai légal de rétraction de 14 jours. Pendant cette période, il a le droit de revenir sur son engagement et d’annuler sa demande de crédit. En revanche, il est tout à fait possible de recevoir les fonds avant la fin du délai de rétractation. En cas d’annulation, il faudra simplement rembourser le montant perçu ainsi que les intérêts sur la période.

Néanmoins, il n’est pas possible de recevoir l’argent en 24h. Il est en effet obligatoire pour les prêteurs de respecter un délai de 7 jours avant de virer les fonds sur le compte bancaire du client. Le code de la consommation les y oblige.

Le délai pour recevoir l’argent sur son compte est donc de 8 jours minimum. Il peut être ensuite plus ou moins rapide en fonction des organismes. Certains sont plus lents à traiter les dossiers, tandis que d’autres vireront les fonds dès que possible : le huitième jour, montre en main.

Les étapes d’obtention du crédit et les délais associés à chaque étape

Voici comment se décompose une demande de crédit rapide lorsque tout se passe à merveille, depuis la demande au versement des fonds.

| Demande de crédit rapide : quel délai pour obtenir l'argent ? | Délai |

|---|---|

| Demande de crédit via un comparateur avec réponse immédiate | 5 minutes |

| Contrat de crédit définitif au meilleur taux | En 24h, par mail |

| Signature du contrat et envoi (en ligne ou par courrier, selon les spécialistes) | 1 jour |

| Délai avant réponse définitive | 72h en moyenne à compter de la réception du contrat |

| Délai d'attente avant versement des fonds | 8 jours minimum |

| Délai d'attente total avant obtention de l'argent | 12 à 15 jours |

► Remplir le formulaire de demande de crédit

Bon à savoir : il est possible de se rétracter pendant 14 jours après la date de signature du contrat afin d’annuler purement et simplement le crédit sans condition.

💸 Mini crédit rapide : bonne ou mauvaise idée ?

Certaines sociétés ont fait du mini crédit leur spécialité. Il ne s’agit pas d’un crédit à la consommation au regard de la loi, étant donné que l’emprunt est remboursé en moins de 90 jours. Cette distinction leur permet de passer outre le délai de 7 jours pendant lequel le prêteur n’a pas le droit de verser les fonds. Il est ainsi possible d’obtenir son prêt immédiatement. Finfrog et Floa Bank (Coup de pouce) sont deux spécialistes du mini crédit en 24 heures.

Ces solutions ont deux gros inconvénients :

- Les montants sont limités à quelques centaines d’euros maximum

- Le taux est très important

Le mini crédit rapide en ligne est surtout sollicité pour gérer une fin de mois difficile (facture imprévue, achat exceptionnel). Il ne doit en aucun cas devenir systématique, sous peine de s’exposer à un risque important de surendettement. Tout défaut de remboursement entraîne en effet des frais de retard conséquents.

📋 Quels justificatifs pour un prêt rapide en ligne ?

Le crédit rapide n’est pas un crédit sans justificatif. Pas de panique, cela ne ralentit pas forcément la demande. Dans la grande majorité des cas, il suffit de téléverser les documents en ligne. Cela ne prend que quelques secondes. Surtout si les pièces sont déjà présentes sur notre ordinateur.

Les principaux documents demandés :

- ✔️ La copie d’une pièce d’identité

- ✔️ Un justificatif de domicile récent

- ✔️ Un ou des justificatifs de revenus : avis d’imposition, dernier(s) bulletin(s) de salaire

Dans certains cas, on peut également vous demander des documents relatifs à vos crédits en cours. En outre, si le prêt se fait avec un co-emprunteur, les mêmes justificatifs devront être fournis par ce dernier.

Le cas du mini crédit rapide

Nous venons de voir les documents exigés pour une demande de crédit à la consommation classique. La situation peut toutefois être un peu différente si on décide d’opter pour un mini crédit rapide.

Ici la liste des justificatifs s’amoindrit. Parfois, seule la copie d’une pièce d’identité est demandée. Attention, cela ne veut pas dire que le crédit est accepté à tous les coups sans vérification.

Généralement, ces organismes vont demander à l’emprunteur de connecter ses comptes bancaires. Grâce à l’open banking (une manière sécurisée de transmettre des informations bancaires à un tiers), ils peuvent ainsi analyser certaines données. C’est de cette manière qu’ils évalueront la santé financière du demandeur et décideront, ou non, d’accorder le crédit.

Modifié le 14/11/2025