Crédit trésorerie : un crédit rapide mais pas donné

Un crédit trésorerie doit permettre de gérer des imprévus financiers à court terme, mais il ne convient pas pour des projets d’un montant important. Passés 4000€ à 5000€, mieux vaut éviter le crédit trésorerie et plutôt s’orienter sur un prêt personnel, moins cher en moyenne.

Un crédit trésorerie doit permettre de gérer des imprévus financiers à court terme, mais il ne convient pas pour des projets d’un montant important. Passés 4000€ à 5000€, mieux vaut éviter le crédit trésorerie et plutôt s’orienter sur un prêt personnel, moins cher en moyenne.

► Comparer les taux du crédit en ligne

Crédit trésorerie : quelles solutions ?

Ce que l’on considère comme un crédit trésorerie, c’est un crédit qui doit permettre de gérer des rentrées d’argent fluctuantes, une fin de mois difficile ou encore pour faire face à un imprévu. Il doit être un crédit rapide car dans ces situations, on a besoin d’argent à très court terme. Un prêt trésorerie doit proposer de la souplesse tant pour le montant emprunté que pour les mensualités à rembourser. En résumé, un crédit trésorerie doit :

- Permettre d’obtenir l’argent rapidement

- Accorder une certaine souplesse d’utilisation

- Représenter une solution de prêt rapide et accepté immédiatement

NB : dans le cadre de ce comparatif crédit, il est bien question d’un besoin de trésorerie pour particulier. Pour un crédit trésorerie professionnel, il faut le gérer directement avec sa banque car les conditions sont extrêmement spécifiques.

Les deux meilleures solutions pour répondre à ces critères sont le crédit renouvelable et le découvert bancaire. Nous allons donc comparer les avantages et les inconvénients de chacun de ces produits.

Le crédit renouvelable

Le crédit renouvelable a longtemps eu mauvaise presse. En particulier pour ce qui concerne le crédit magasin et ses fameuses cartes de paiement adossées à un crédit. Mais depuis la loi Lagarde, qui a beaucoup plus encadré la distribution de ce crédit, ce crédit rapide sans justificatif d’utilisation de l’argent et facile à obtenir – du moins plus que les autres – est revenu à sa vocation première. Il s’agit d’un crédit trésorerie par excellence.

Ce crédit consommation fonctionne de manière simple :

- Souplesse d’utilisation : réserve d’argent à utiliser quand on en a besoin, qui ne coûte rien quand on ne l’utilise pas.

- Remboursement anticipé sans frais : ce crédit est fait pour être remboursé facilement.

- Petit crédit : généralement fait pour un crédit de 500€ à 4000€ avec des mensualités à partir de 20€/mois.

Le taux de crédit renouvelable, taux TAEG révisable, peut être assez cher. En tout cas plus cher que le prêt personnel. Il est donc primordial de comparer ce type de crédit pour limiter les frais.

Notre comparateur, pour ce type de prêt, prend en compte : le taux TAEG révisable, la promotion à l’ouverture quand il y en a, la vitesse de remboursement et la capacité de chaque organisme à accepter le dossier.

Utiliser le crédit renouvelable comme crédit trésorerie est très fréquent. Et pourtant ce qui est moins connu, c’est que la vitesse de remboursement influence bien plus le coût du crédit que le taux. Prenons l’exemple du crédit renouvelable Franfinance. Pour le même montant de crédit 2000 euros, il y a le choix entre 3 vitesses de remboursement :

- Lente : 29 mensualités de 84€/mois + 1 dernière de 63,34€ ; taux taeg révisable : 19,93% ; coût du crédit : 499,34€

- Moyenne : 23 mensualités de 100€/mois + 1 dernière de 100,47€ ; taux taeg révisable : 19,93% ; coût du crédit : 400,47€

- Rapide : 17 mensualités de 130€/mois + 1 dernière de 84,41€ ; taux taeg révisable : 19,93% ; coût du crédit : 294,41€

Avec ce type de crédit trésorerie, on se rend compte que pour le même taux, on peut faire baisser le coût de crédit de plus de 200€ juste en remboursant 12 mois plus vite.

► Accéder au comparatif des meilleure offres de crédit

Mais si l’on utilise vraiment le crédit renouvelable comme un crédit trésorerie, par exemple pour attendre l’arrivée d’un salaire à 15 jours près, ce même crédit de 2000 euros pour 15 jours ne coûtera qu’environ 15€ en tout.

Selon nos estimations et l’offre des organismes financiers, il est préférable de prendre un crédit trésorerie à travers un crédit renouvelable à partir d’un besoin de 1000 euros.

Le découvert bancaire

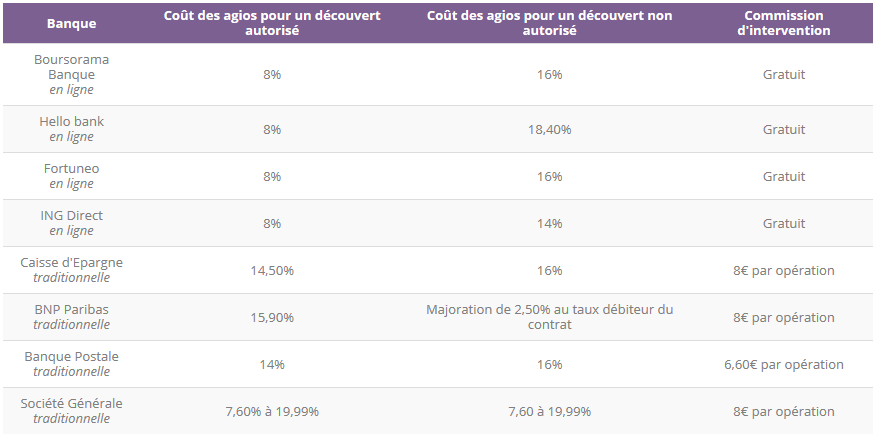

Le découvert bancaire est sans doute la solution par défaut la plus utilisée en tant que crédit trésorerie. En effet, quasiment tout le monde a une autorisation de découvert attachée à son compte bancaire. Mais ce que l’on ignore, c’est qu’il peut coûter très cher, en particulier dans les banques « classiques ». On retrouve ci dessous le comparatif du coût des découverts dans les plus grandes banques Françaises, comparatif issu d’un article sur le découvert bancaire de notre comparateur de banque :

Pour faire simple, lorsque l’on utilise son découvert autorisé, la banque va prendre des agios sur la dette tant que celle ci n’est pas remboursée. Mais la note va fortement se corser, si l’on utilise le découvert non autorisé. En effet, non seulement le taux des agios sera beaucoup plus élevé mais en plus, il y aura des commissions d’intervention à payer et ainsi que des frais de rejet. Il faut l’éviter à tout prix comme crédit trésorerie. D’autre part, les taux maximum de découvert bancaire sont fixés comme les taux d’usure par la Banque de France.

Comment choisir le crédit découvert le moins cher ?

C’est en fait généralement le montant de découvert autorisé qui va définir quel est le meilleur crédit trésorerie. En effet, si on bénéficie d’un découvert autorisé, ce dernier est généralement un peu moins cher. Mais dès qu’on arrive autour d’un besoin de crédit 1000 euros, il semble préférable de privilégier le crédit renouvelable en tant que crédit trésorerie. C’est souvent la limite entre découvert autorisé et non autorisé.

► Accéder au comparatif des taux de crédit

Rédigé par Julien Lecron - Mis à jour le 28/03/2023