Crédit à la consommation 2020 : Covid-19 va faire monter les taux de refus

Faire une demande de crédit à la consommation en 2020, post crise du Covid-19, va devenir un exercice particulièrement périlleux. Il sera aussi beaucoup plus difficile d’obtenir un prêt immobilier. Le taux de refus des crédits consommation devrait augmenter d’environ 40%. Notre comparateur de crédit étant connecté aux plus grands organismes, nous constatons déjà une hausse des refus de 25%.

Faire une demande de crédit à la consommation en 2020, post crise du Covid-19, va devenir un exercice particulièrement périlleux. Il sera aussi beaucoup plus difficile d’obtenir un prêt immobilier. Le taux de refus des crédits consommation devrait augmenter d’environ 40%. Notre comparateur de crédit étant connecté aux plus grands organismes, nous constatons déjà une hausse des refus de 25%.

Un marché du crédit à la consommation en crise en 2020

Pour pouvoir donner un accord à une demande de crédit à la consommation, les banques et organismes spécialisés comme Cetelem ou Cofidis évaluent le risque de non remboursement de chaque client. Pour l’écrire autrement, ils estiment les chances que chaque client rembourse son prêt jusqu’à la dernière échéance. Or avec la crise du Coronavirus, leurs modèles de prédiction du risque sur les dossiers de crédit à la consommation en 2020 sont mis à mal.

Comment prédire qui perdra son emploi après la crise sanitaire ? Ou de combien baisseront durablement les revenus de leurs clients ? Autant d’incertitudes qui vont augmenter le risque d’être confronté à un crédit à la consommation refusé en 2020.

Car c’est bien l’ADN des sociétés de crédit. Elles doivent prévoir si les clients vont pouvoir rembourser durant toute la durée du prêt. Or, ces modèles de prédiction ont peu évolué ces 10 dernières années.

Prévoir le risque de non remboursement de crédit

Pour prévoir le risque de non remboursement d’un crédit consommation en 2020, les banques et les spécialistes du crédit s’appuient principalement sur :

- règles d’exclusion techniques (chômage, CDD, mineur, etc…)

- règles de refus spécifiques (endettement, reste à vivre insuffisant…)

- score d’évaluation du risque du client

Les impacts de la crise du Coronavirus de 2020 sur les banques s’appliquent sur ces trois leviers. Nous pouvons le constater statistiquement, car notre comparateur est directement connecté aux principaux organismes de crédit consommation.

Après avoir rempli le formulaire de crédit à la consommation 2020, nous envoyons automatiquement chaque demande à l’organisme le moins cher. Nous obtenons directement sa première réponse de principe pour chaque client. Nous pouvons donc voir l’évolution des taux d’acceptation sur le crédit à la consommation en 2020.

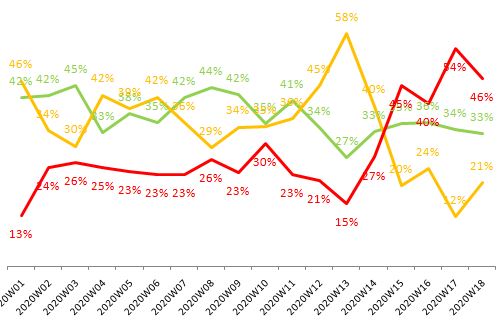

Au 12 mai 2020, nous pouvons constater que pour des dossiers comparables, le taux de refus est passé de 30% à 45%.

Dossier : obtenir le meilleur taux de crédit consommation

Et pour le prêt immobilier ?

Pour l’instant, c’est surtout la demande qui s’est écroulée. En effet, avec le confinement, le marché de la demande de prêt immobilier s’est quasiment arrêté à partir de mars 2020. D’autre part, le modèle du risque du prêt immobilier est différent de celui du crédit à la consommation.

D’une part les règles d’acceptation des crédits immobiliers sont historiquement plus sévères que celles du crédit consommation, et toujours en 2020. Et surtout, en cas de problème de remboursement, la banque pourra saisir le bien immobilier et ainsi limiter sa perte. Le risque pris par la banque est donc plus maitrisé.

Comment obtenir un crédit à la consommation en 2020 ?

L’augmentation des taux de refus du crédit consommation est déjà effective. Elle va continuer jusqu’à l’été 2020. Les mesures qui vont l’impacter sont les suivantes :

- taux d’endettement : pour toutes celles et ceux qui sont en chômage partiel ou dont les revenus dépendent directement de leur activité (artisan, commerçant, profession libérale…), les revenus ont mécaniquement baissé. Le taux d’endettement est forcément plus important.

- score d’évaluation du risque : le seuil à atteindre pour que la demande de crédit consommation soit accepté a été relevé par certains organismes.

Tous les organismes ne vont pas prendre les mêmes mesures. Certains vont même sans doute ne rien changer pour l’instant. Il est donc encore tout à fait possible d’obtenir un avis favorable. Pour que sa demande de crédit à la consommation soit acceptée en 2020, il faut multiplier les demandes.

Pourquoi tant de refus ?

Le risque de non remboursement des prêts est le véritable talon d’Achille des organismes de crédit et des banques. Pendant la crise des subprimes, en 2008 et 2009, nous avons connu un impact économique important en France. Le marché du crédit à la consommation a connu une hausse significative des impayés.

Le risque de non remboursement des prêts est le véritable talon d’Achille des organismes de crédit et des banques. Pendant la crise des subprimes, en 2008 et 2009, nous avons connu un impact économique important en France. Le marché du crédit à la consommation a connu une hausse significative des impayés.

Certaines sociétés de crédit ont même frôlé le défaut de paiement. Cette crise du Covid-19 risque d’avoir un impact encore plus fort sur l’économie en 2020.

L’argent prêté aux clients par les banques est lui-même emprunté sur les marchés financiers par ces dernières. Si trop de clients ne les remboursent plus leur crédit à la consommation en 2020, c’est alors les banques qui n’arriveront plus à rembourser. Et dans ce cas, ça serait le retour d’une crise financière qui viendrait se cumuler à une crise économique. Ce que tout le monde veut éviter.

Quand la situation s’arrangera-t-elle ?

C’est évidemment très compliqué à prédire comment va évoluer le crédit à la consommation en 2020 après le coronavirus. Ce qui est un peu près sûr, c’est que de nombreux emplois vont être détruits. Toute demande de crédit d’une personne au chômage va être refusée. Les dossiers de crédit à la consommation 2020 des commerçants, artisans ou encore professions libérales vont être scrutés bien plus attentivement. Et on peut penser que les taux d’acceptation seront à la baisse.

Donc globalement, la situation va continuer de se durcir un peu dans les mois à venir. Et on ne peut qu’espérer que l’étau sur les règles d’acceptation du crédit à la consommation se relâche à la rentrée de septembre 2020. Les organismes de crédit consommation auront un peu plus de recul sur les impayés de leur stock de crédit en cours. Ils pourront donc affiner les mesures à prendre.

Et les taux de crédit consommation en 2020 ?

Les taux de crédit à la consommation ne sont pas aussi sensibles que ceux des prêts immobiliers. Néanmoins, ils sont aussi sur des plus bas historiques en ce début 2020. On ne pense pas forcément qu’il y aura une remontée significative des taux. En effet, les liquidités (l’argent disponible sur les marchés pour les banques) très abondantes depuis des années devraient continuer d’être injectées par les banques centrales.

Et même si les organismes de crédit consommation pourraient être tentés de compenser les hausses de risque par l’augmentation de leurs taux, ils prendraient le risque de faire fuir les meilleurs clients, et donc d’augmenter leur risque.

Rédigé par Julien Lecron - Mis à jour le 27/03/2023