Regroupement de crédit : dans quelles conditions, à quel taux ?

Le regroupement de crédit est une des activités majeures du crédit à la consommation. Elle est plus connue sous le nom de rachat de crédit. Ce type de financement a pour objectif de rassembler toutes les dettes en un seul et unique nouveau prêt dont la mensualité sera raisonnable. Un regroupement de crédit doit permettre de faire baisser fortement les mensualités que l’on rembourse chaque mois.

Le regroupement de crédit est une des activités majeures du crédit à la consommation. Elle est plus connue sous le nom de rachat de crédit. Ce type de financement a pour objectif de rassembler toutes les dettes en un seul et unique nouveau prêt dont la mensualité sera raisonnable. Un regroupement de crédit doit permettre de faire baisser fortement les mensualités que l’on rembourse chaque mois.

► Accéder au comparatif du rachat de crédits

Regroupement de crédit : principe général

Lorsque l’on est engagé dans le remboursement de plusieurs crédits sur de longues périodes, les imprévus peuvent être nombreux. Une situation financière qui était équilibrée à un moment donné peut devenir impossible à tenir. C’est pour cela qu’a été créé le regroupement de crédit. Ses caractéristiques principales sont les suivantes :

Rachat d’au moins 2 crédits (ou un crédit et une dette)

Rachat d’au moins 2 crédits (ou un crédit et une dette)- Type de crédit regroupé : prêt personnel, crédit renouvelable, prêt auto, prêt immobilier…

- Montant : 5 000€ – 1 000 000€

- Durée de remboursement : 3 ans – 20 ans

Bien sûr, ces données sont variables et adaptées à chacune des situations. Par exemple, en cas de regroupement de crédit consommation uniquement, le montant moyen d’un dossier est d’environ 30 000 euros sur 10 ans. Mais s’il y a un prêt immobilier dans le dossier de rachat de crédit, le montant de l’opération est en moyenne de 100 000 euros.

Retrouver une situation financière équilibrée

Regrouper ses crédits, c’est : faire baisser le montant des mensualités que l’on rembourse chaque mois. Lorsque l’on perd son emploi ou que l’on se sépare, on doit généralement faire face à une période financière instable (voire l’enquête de la Banque de France).

Quand les fins de mois sont de plus en plus compliquées et qu’il devient trop difficile de rembourser tous ses prêts, il faut sans doute envisager un regroupement de crédit. Surtout si la situation est prévue pour durer.

Pour rééquilibrer la situation et faire baisser le montant de la mensualité à rembourser, la durée du rachat de crédit va être suffisamment allongée pour atteindre une mensualité acceptable.

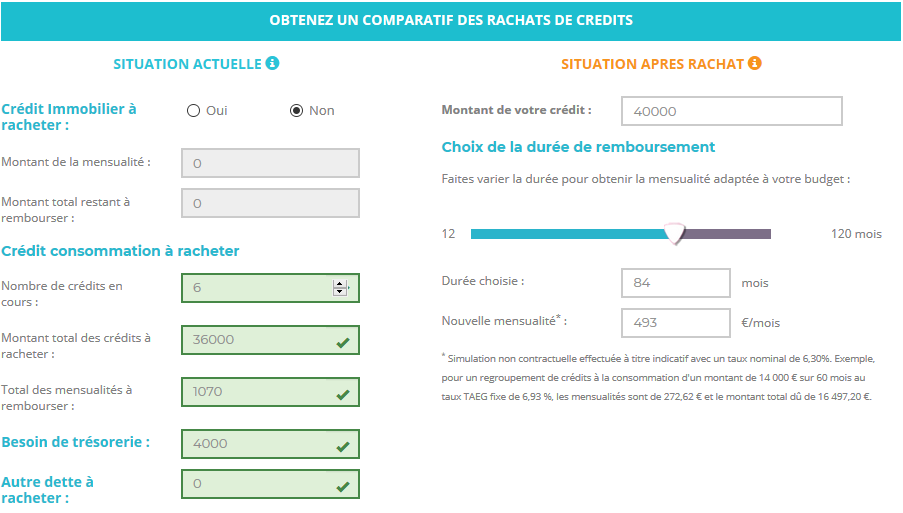

Exemple d’une situation classique

Situation avant rachat Situation après rachat

1 Crédit auto : 10000€ > 300€/mois montant racheté : 36000€

4 Crédits renouvelables : 6000€ > 400€/mois trésorerie supplémentaire : 4000€

1 Prêt personnel : 20000€ > 370€/mois durée de remboursement : 84 mois

Total dette : 36000€ > 1070€/mois Nouvelle mensualité : 493€/mois

Comme le montre la simulation de regroupement de crédit que permet de faire notre comparateur de rachat de crédit, il est possible de baisser les remboursements mensuels de quasiment 50% avec cette exemple. Il est tout à fait possible d’effectuer un rachat de crédit avec trésorerie en cas de besoin d’argent additionnel.

Mais rallonger la durée d’un crédit a un impact certain : le coût. En effet, plus la durée d’un prêt est allongée, plus il coûte cher. Il est donc important de choisir le taux de regroupement de crédit le plus bas possible.

Taux du regroupement de crédit

Il est important de noter que le regroupement de crédit est régi par la loi sur le crédit à la consommation. Il obéit donc au principe de taux maximum applicable : l’usure. Pour faire simple, les organismes de rachat de crédit n’ont pas le droit de dépasser un certain seuil qui est fixé chaque trimestre par le Banque de France.

Par exemple au premier trimestre 2018, le taux du regroupement de crédit ne doit pas dépasser le taux taeg fixe de 5,85% pour un montant de crédit racheté supérieur à 6000€. Si l’opération est majoritairement un regroupement de crédit immobilier (montant dette crédit immobilier > 60% dette totale à racheter) c’est alors la grille des taux d’usure de prêt immobilier qui s’applique. Retrouvez les taux d’usure mis à jour chaque trimestre sur le site de la Direction Générale du Trésor.

Comme les durées de remboursement sont longues, il ne faut vraiment pas négliger le taux de rachat de crédit que l’on peut obtenir. Nous recommandons de le comparer attentivement. Le taux à prendre en compte est le TAEG fixe, le taux annuel effectif global, TEG pour l’immobilier.

D’autre part, nous recommandons de ne pas déposer un dossier auprès d’un seul organisme. En effet, comme le regroupement de crédit sert à faire face à des situations compliquées, il arrive souvent d’avoir une demande de rachat de crédit refusée. Or les différents organismes ont chacun leur spécialité. Il est préférable d’en interroger plusieurs pour ne pas se retrouver sans rien à la fin.

► Accéder au comparatif du rachat de crédits

Regroupement de crédit en ligne

Pour simplifier les démarches, la plupart des organismes financiers qui proposent du rachat de crédit ont mis en place un système de regroupement de crédit en ligne. Il se déroule en plusieurs étapes :

- Déclarer sa situation financière existante : il faudra déclarer l’ensemble des crédits détenus, les montants restant à rembourser ainsi que le total des mensualités à rembourser chaque mois.

- Simuler le regroupement de crédit : cette simulation de crédit permet de faire varier les durées de remboursement jusqu’à atteindre un montant de remboursement mensuel raisonnable.

- Remplir le questionnaire internet : afin d’évaluer précisément la situation personnelle, il faut remplir un questionnaire de regroupement de crédit en ligne. C’est sur la base de ces questions que les organismes feront une première évaluation du risque.

- Obtenir une réponse de principe : les organismes de crédit donnent généralement une première réponse de principe dans les 24H qui suivent la demande. Elle peut être immédiate en cas de refus manifeste, par exemple pour pour les personnes fichées.

Notre comparateur fonctionne sur ce principe de rachat de crédit en ligne. En effet, pour simplifier les démarches, nous sommes connectés à la plupart des grands acteurs du domaine. De cette manière, en enregistrant une seule demande, chacun recevra la réponse des meilleurs organismes adaptés à sa demande automatiquement.

Est-il possible d’obtenir un rachat de crédit rapide ?

Il n’est pas possible d’obtenir un regroupement de prêt rapide, en tout cas pas comme on l’entend avec le crédit rapide. En effet, même si la demande ne prend que quelques minutes à remplir, avant que les crédits ne soient repris, il faut compter environ un mois.

A partir du moment où le dossier de regroupement de crédit reçoit une première réponse positive, il va falloir constituer le dossier. La décision finale ne sera prise qu’après l’examen des nombreux justificatifs du rachat et notamment :

Pièce identité

Pièce identité- bulletins de salaire et avis d’imposition

- justificatif de domicile

- Relevés bancaires sur 3 mois

- tableau d’amortissement et relevés des crédits renouvelables

Pièce identité

Pièce identitéLa constitution du dossier en elle-même va prendre du temps. Une fois finalisée, il faut que l’organisme interrogé se réunisse en commission pour valider ou non le dossier. Le contrat de rachat de crédit à signer ne sera envoyé qu’à ce moment là. Il faut alors que l’emprunteur signe ce contrat et le renvoie.

A ce moment là, l’organisme qui va procéder au regroupement de crédit. Il va entrer en contact avec l’ensemble des créditeurs pour solder chaque dette. Ce n’est que quand l’ensemble des versements aura été effectué que le rachat de crédit sera complétement en place.

Qui propose de regrouper ses crédits ?

Il existe plusieurs acteurs importants dans le domaine du regroupement de crédit.

Courtier en rachat de crédit

Le courtier est un intermédiaire financier dont le rôle est de prendre en charge le besoin d’un client et d’y trouver une solution. C’est sa connaissance du marché et de son secteur d’activité qui doit lui permettre de trouver la réponse appropriée à chaque demande. Cette profession est réglementée. Un courtier en rachat doit être enregistré officiellement à l’ORIAS, le registre national des intermédiaires en opération de banque et assurance. Par exemple, nous sommes enregistrés sous le numéro 14006971. Les courtiers en regroupement de crédit les plus connus sont :

Rouaix Finance

Rouaix Finance- Solution Crédit

- BC Finances

- Partners Finance

- CrediGo

- Central Finance

- Solutis

- Empruntis

- In&Fi

- Hexafi

Rouaix Finance

Rouaix FinanceOrganisme de crédit

Tout le monde les connait. On retrouve aussi bien Cofidis, Sofinco ou encore Cetelem. Ces organismes de crédit à la consommation proposent de nombreuses offres mais aussi de regrouper ses crédits à la consommation. Ce n’est pas l’offre la plus mise en avant mais elle fait partie de leur gamme.

Organismes de regroupement de crédit

Ces sociétés sont spécialisées dans le rachat de crédit tant consommation que immobilier. Elles sont souvent la propriété de grandes banques ou d’organismes de crédit très connus. Ce sont les courtiers qui vont leur apporter des clients en fonction de leur spécialité et des tarifs qu’ils proposent. Nous leur avions consacré un article détaillé : organisme de rachat de crédit. Les plus connus d’entre eux sont

| Organisme | Détails |

|---|---|

| Comme son nom l'indique, c'est la société qui gère le crédit de la banque BNP Paribas. La société détient également la marque Cetelem. | |

| La société appartient à la banque de réseau Crédit Agricole. Elle possède également la marque Sofinco, marque sous laquelle elle commercialise des crédits à la consommation. | |

| Creatis est une société du Groupe Cofidis. Contrairement aux deux banques ci-dessus, Cofidis a fait le choix de créer une entité spécifique spécialisé dans le domaine du rachat de crédits. |

| CGI est l'entité spécialisé dans le rachat de crédits de la Société Générale. Elle propose également des financements automobile. | |

| My Money Bank est le nouveau nom de GE Money Bank. Acteur spécialisé uniquement sur le rachat de crédits. | |

| Ce sigle correspond au Crédit Foncier et Communal d'Alsace et de Lorraine. La banque est une filiale de Crédit Mutuel Arkéa et est le petit poucet de ce tableau. |

Et nous dans tous ça ?

Nous, juridiquement, nous sommes mandataire non exclusif. Cela signifie que ne nous n’avons pas d’exclusivité avec des organismes financiers. Nous les analysons pour les intégrer à notre comparateur de regroupement de crédit. Nous ne demandons pas non plus de mandat à nos clients. Chacun reste libre.

Dans les faits, notre service consiste vérifier les tarifs que pratiquent les organismes de rachat et les courtiers (ces derniers prennent des frais) et de les comparer. Nous analysons aussi qui est le plus performant pour traiter chaque type de dossier (par exemple avec ou sans crédit immobilier, fonction du niveau d’endettement, etc…). En fonction de chaque dossier, nous l’orientons vers celui qui a le meilleur rapport prix/chance d’être accepté. Notre service est entièrement gratuit pour les clients, nous serons rémunérés par nos partenaires. Et nous ne serons rémunérés que si nos clients font affaire avec l’organisme que nous avons recommandé.

Conditions pour obtenir un regroupement de crédit

C’est un point crucial du regroupement de crédit. En effet, étant donné que le rachat de crédit est fait pour sortir d’une situation difficile, il faut bien imaginer qu’une partie significative des demandes de regroupement de prêt est refusée.

Or certains organismes ont des spécialités. Il faut donc savoir à qui s’adresser pour obtenir un accord. Nous avons pu constater que certaines règles sont quasiment incontournables et notamment :

- Au moins une personne en CDI au foyer

- Demandeur principal non fiché (FICP / FCC)

- Revenu total y compris aide ou allocation supérieur à 1400€

Au moins une personne en CDI au foyer

Au moins une personne en CDI au foyerSi ces règles ne sont pas respectées, il est quasiment impossible d’obtenir un accord. Par contre, si elles sont respectées, il est tout à fait possible de demander un rachat de crédit avec un découvert par exemple.

Mais soyons clairs, ce n’est pas parce que ces règles sont respectées qu’on obtient un accord. D’autres données vont être scrutées avec attention. En particulier le taux d’endettement après avoir regroupé ses crédits, le reste à vivre par personne ou encore l’ancienneté dans l’emploi.

Enfin, il aussi des règles « techniques » liées au type de dette qui permettent d’aller vers des spécialistes de tel ou tel genre. En particulier s’il y a ou non un crédit immobilier ou encore si le montant du regroupement de crédit est inférieur ou supérieur à 20 000€.

Regroupement de crédit en situation difficile

Si jamais, les règles que nous venons d’évoquer ne peuvent pas être respectées, la demande de regroupement de crédit sera refusée dans la grande majorité des cas. Dans ce cas, la meilleure chose à faire est de prendre contact avec la Banque de France. C’est cette dernière qui gère le surendettement en France. Elle a des relais un peu partout en France.

Voici le lien pour accéder à la page explicative sur le surendettement de la Banque de France.

Simulation de regroupement crédit

Pourquoi la simulation de regroupement de crédit est-elle importante ? Comme nous l’avons vu, effectuer un rachat, c’est « simplement » rallonger la durée de remboursement d’une dette globale. Mais choisir cette durée est extrêmement important car plus on allonge la durée plus le regroupement de crédit devient « facile » à rembourser. En effet, le montant de la mensualité baisse. Et donc le taux d’endettement (= mensualité à rembourser + loyer/revenus du foyer).

Pourquoi la simulation de regroupement de crédit est-elle importante ? Comme nous l’avons vu, effectuer un rachat, c’est « simplement » rallonger la durée de remboursement d’une dette globale. Mais choisir cette durée est extrêmement important car plus on allonge la durée plus le regroupement de crédit devient « facile » à rembourser. En effet, le montant de la mensualité baisse. Et donc le taux d’endettement (= mensualité à rembourser + loyer/revenus du foyer).

Mais plus la durée de remboursement est allongée, plus le regroupement de prêt coûtera cher. Il faut donc trouver le bon compromis. Notre système de simulation de regroupement de crédit permet de faire varier la durée de remboursement de 12 à 120 mois. Le système calcule automatiquement la mensualité résultante pour un taux moyen.

Une fois la mensualité supportable choisie, après avoir remplie toute les données, nos clients obtiennent une proposition de taux sur mesure par rapport à leur dossier. Ce sont nos partenaires qui envoient directement la proposition.

Regroupement de crédit consommation avec ou sans crédit immobilier

Dans le domaine tout est possible. Ce qui change, c’est les législations et les taux d’usure qui s’appliquent en fonction des principaux cas.

- Rachat de crédit à la consommation uniquement : C’est la Loi sur le Crédit Consommation qui s’applique. Il n’y pas de limite dans le nombre de crédits à racheter, ça peut être 30 ou plus…Par contre il faut au minimum regrouper 2 crédits ou un crédit et une dette dont on pourra justifier. Il n’y a pas non plus de montant maximum de rachat de crédit. La loi crédit consommation indique 75 000 euros mais les organismes peuvent aller plus loin.

- Regroupement de crédit consommation et immobilier : c’est l’autre grand cas de demande de regroupement de crédit. Ce sont les taux d’usure du crédit immobilier qui s’appliqueront si la dette de crédit immobilier représente plus de 60% de la dette totale rachetée. Ils sont plus bas que les taux d’usure du crédit à la consommation. Si le crédit immobilier est trop majoritaire dans la dette à racheter, peu d’organisme accepteront de regrouper les dettes. Ils considèrent ça comme de la renégociation immobilière (cf ci dessous).

- Rachat de crédit immobilier : s’il n’y a qu’un crédit immobilier, c’est en fait une renégociation de prêt immobilier. Si c’est pour profiter des taux bas, dans notre comparatif crédit, il faut choisir le type de crédit « Prêt immobilier » et pas « Rachat de crédit ». S’il y a plusieurs crédits immobiliers à regrouper, c’est bien un regroupement de crédit car l’optique n’est pas une renégociation de taux mais une restructuration de dette.

Rédigé par Julien Lecron

Le 12/04/2022