Tous les secrets du crédit à la consommation enfin révélés ?

Capitaine Crédit a réalisé une étude sur l’accès des Français au crédit à la consommation. Le taux d’acceptation a-t-il évolué depuis 2020 suite aux différentes crises ? En 2022, quels sont les clients qui ont le plus de chances de voir leur crédit accepté ? A quel taux ? Quels sont les critères qui optimisent les chances d’être acceptés. Découvrez les faits marquants de cette étude.

Capitaine Crédit a réalisé une étude sur l’accès des Français au crédit à la consommation. Le taux d’acceptation a-t-il évolué depuis 2020 suite aux différentes crises ? En 2022, quels sont les clients qui ont le plus de chances de voir leur crédit accepté ? A quel taux ? Quels sont les critères qui optimisent les chances d’être acceptés. Découvrez les faits marquants de cette étude.

► Comparer les meilleurs taux de crédit

? En résumé

- Les taux des crédits ont augmenté de 33% en 2022.

- Chute de 28% des taux d’acceptation des crédits.

- En décembre 2022, un client n’a plus que 38% de chances d’obtenir un crédit à la consommation.

- Les marges des organismes de crédit et des banques sont presque nulles sur les prêts.

Tous ces chiffres sont issus de notre comparateur de crédit qui permet non seulement d’obtenir un classement des meilleures offres mais aussi d’obtenir une réponse directement en ligne. C’est ce qui fait que nous savons exactement qui est accepté ou non par tel ou tel organisme. C’est aussi ce qui permet à nos clients d’avoir 39% de chances de plus d’obtenir un accord pour leur crédit. L’étude a été réalisée sur un échantillon représentatif des demandes de 5 000 euros à 30 000 euros de janvier 2020 à novembre 2022.

? SOMMAIRE

?+33% d’augmentation des taux d’intérêts pour les clients

L’inflation n’a malheureusement pas touché seulement les biens de consommation courants. Les taux moyens pratiqués par les organismes de crédit ont augmenté de 33% en un an. Cette augmentation est plus marquée pour les prêts immobiliers.

| Profil | Taux moyen du 1er trimestre 2022 | Taux moyen du 4ème trimestre 2022 | Evolution 2022 |

|---|---|---|---|

| Crédit Conso de 3000€ à 5999€ | 7,39% | 7,91% | +7% |

| Crédit Conso supérieur à 6000€ | 3,70% | 4,34% | +17% |

| Prêt immobilier de 10 ans à 19 ans | 1,82% | 2,65% | +46% |

| Prêt immobilier de 20 ans et + | 1,80% | 2,68% | +49% |

Selon la Banque de France, le taux moyen d’un prêt immobilier d’une durée de 20 ans a ainsi augmenté de 49% entre le premier et le dernier trimestre 2022. Ces chiffres ne font que refléter une tendance moyenne. Dans les faits, nous nous apercevons que la différence sur les crédits à la consommation est plus marquée si nous comparons les meilleures offres. En effet pour un crédit de 10 000 euros sur une durée de remboursement de 48 mois :

- Meilleure offre en janvier 2022 : TAEG = 2,79%

- Meilleure offre en décembre 2022 : TAEG = 4,80%

Le TAEG et le coût du crédit ont ainsi quasiment doublé pour un crédit à la consommation de 10 000 euros.

Les taux d’usure du premier trimestre 2023 qui viennent d’être publiés par la Banque de France confirment l’augmentation prévue des taux de crédit en 2023.

? Un accès au crédit de plus en plus difficile

↘️Une baisse de 28% du taux d’acceptation

Avant d’accepter de prêter de l’argent, chaque organisme de crédit étudie le dossier du client et tout particulièrement sa solvabilité. A l’issue de cette étude, l’organisme de crédit jugera si le client est à même de rembourser correctement son crédit. Il donnera alors au client un premier avis de principe : crédit accepté ou refusé.

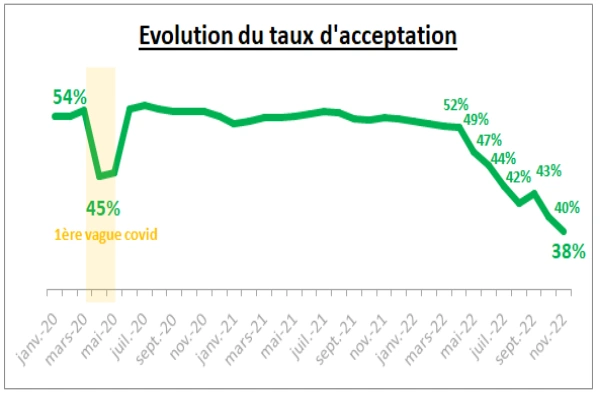

Suite à notre première étude réalisée en 2020 et relayée par ? l’émission Capital de M6, un client avait 53% de chances d’obtenir un crédit à la consommation en 2020 . Malheureusement, comme le montre le graphique ci-dessous, ce taux d’acceptation ne cesse de baisser depuis 2022 pour atteindre ? 38% en novembre 2022.

En l’espace d’un an, le taux d’acceptation a ainsi baissé de 28%.

Les principales raisons de la baisse du taux d’acceptation

COVID : une baisse temporaire

Le taux d’acceptation des organismes de crédit est en général assez stable, car il influe directement sur le chiffre d’affaires des organismes. Une première baisse a néanmoins eu lieu en mars et avril 2020. Sans surprise, c’est encore une fois un impact du COVID. En effet, sur cette période le taux d’acceptation a baissé principalement suite à l’incertitude des organismes financiers :

- sur leur capacité à traiter efficacement les demandes. Comme la majorité des entreprises, les banques n’avaient pas anticiper une fermeture temporaire de leurs principaux bureaux.

- sur la précarité des Français notamment suite à la flambée du chômage partiel.

? Les organismes financiers ont rapidement réagi, notamment en terme d’organisation, pour un retour à la normale dès mai 2020. Les multiples vagues successives suivantes du COVID n’ont eu que très peu d’impact sur le taux d’acceptation. Par contre, la baisse de consommation des Français durant les périodes de COVID a entrainé une baisse du nombre de demandes de crédits, tout particulièrement sur le crédit auto.

Crise en Ukraine : des conséquences durables sur le marché du crédit

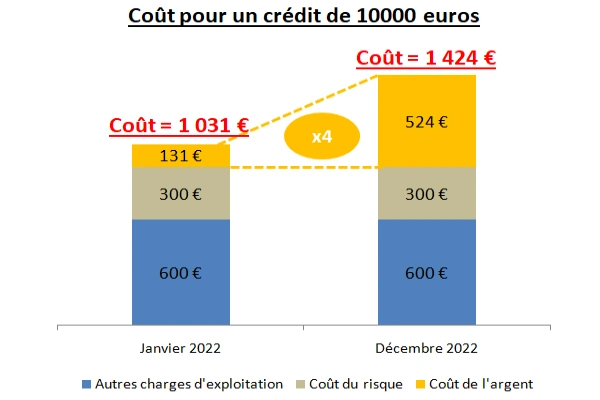

Contrairement au COVID, la crise en Ukraine a un impact durable sur le taux d’acceptation. Sans rentrer trop dans le détail de l’ensemble des mécanismes, la guerre a engendré de l’inflation en France et plus globalement au niveau mondial. Cette inflation a eu un impact sur les principaux taux d’intérêts et notamment sur le taux d’emprunt des banques. En effet, les banques empruntent également de l’argent auprès de la Banque Centrale Européenne qu’elles vont prêter par la suite à leurs clients particuliers ou entreprises. Début 2022, les banques empruntaient à un taux de 0,5% alors qu’en novembre 2022, ce taux était plutôt compris entre 2% et 3%. Ainsi le coût de l’argent prêté a été multiplié par 4. La logique serait de répercuter cette hausse sur les taux d’intérêts proposés aux particuliers. Le problème est que les organismes prêteurs sont limités par le taux d’usure. Les conséquences sont :

Contrairement au COVID, la crise en Ukraine a un impact durable sur le taux d’acceptation. Sans rentrer trop dans le détail de l’ensemble des mécanismes, la guerre a engendré de l’inflation en France et plus globalement au niveau mondial. Cette inflation a eu un impact sur les principaux taux d’intérêts et notamment sur le taux d’emprunt des banques. En effet, les banques empruntent également de l’argent auprès de la Banque Centrale Européenne qu’elles vont prêter par la suite à leurs clients particuliers ou entreprises. Début 2022, les banques empruntaient à un taux de 0,5% alors qu’en novembre 2022, ce taux était plutôt compris entre 2% et 3%. Ainsi le coût de l’argent prêté a été multiplié par 4. La logique serait de répercuter cette hausse sur les taux d’intérêts proposés aux particuliers. Le problème est que les organismes prêteurs sont limités par le taux d’usure. Les conséquences sont :

- ? moins de crédit pas cher suite à une augmentation des taux moyens proposées aux clients

- ❌ plus de crédit refusés car les organismes de crédits préfèrent ne plus prêter de l’argent à la partie de la clientèle jugée trop risquée par manque de rentabilité

? A noter que l’on observe le même phénomène pour les prêts immobiliers.

Comme évoqué précédemment, l’inflation joue un rôle prépondérant sur la marge dégagée par les organismes de crédit. La BCE n’est guère optimiste pour 2023, année pour laquelle elle estime encore une inflation élevée avant une baisse progressive attendue à partir de 2024. Les taux de crédits 2023 devraient donc être élevés et se rapprocher du taux d’usure.

?♂️ Quels sont les profils les plus acceptés ?

Pour obtenir un crédit, tous les Français ne sont pas sur un même pied d’égalité. C’est l’organisme prêteur qui décidera d’accepter ou non un crédit à la vue des informations à disposition sur le client.

Les critères déterminants pour obtenir un crédit

Une population exclue du crédit

❌ Certains critères sont rédhibitoires à l’obtention d’un crédit à la consommation en France :

- être fiché par la Banque de France : FCC (Fichier Central des Chèques) ou Fichier des incidents de remboursement de crédits au particulier (FICP)

- être mineur

- ne pas résider en France

Pour tous les autres profils, il est possible d’accéder au crédit à la consommation. Néanmoins, la probabilité d’être accepté va être bien différente en fonction de certains facteurs.

Les facteurs positifs et négatifs

Afin de juger si l’emprunteur va être en mesure ou non de rembourser son crédit, l’organisme de crédit va étudier la situation du client au global au moment de la demande. Il va combiner toutes les informations déclarées par le client et lui attribuer un score crédit. Ce score probabilisera la capacité du client à rembourser le crédit. Si la probabilité est trop faible, le prêteur décidera de ne pas accepter le crédit.

Afin de juger si l’emprunteur va être en mesure ou non de rembourser son crédit, l’organisme de crédit va étudier la situation du client au global au moment de la demande. Il va combiner toutes les informations déclarées par le client et lui attribuer un score crédit. Ce score probabilisera la capacité du client à rembourser le crédit. Si la probabilité est trop faible, le prêteur décidera de ne pas accepter le crédit.

? Facteurs positifs : augmentent les chances d’être accepté

- avoir un emploi stable

- avoir des revenus élevés et un taux d’endettement faible

- être propriétaire

- être en couple

? Facteurs négatifs : diminuent les chances d’être accepté

Au contraire, certains éléments vont diminuer les chances d’être acceptés :

- ne pas avoir d’emploi ou un emploi à courte durée

- avoir des revenus faibles et/ou des charges trop élevées

- être locataire

- être célibataire

- être jeune

Encore une fois, aucun de ces critères n’est rédhibitoire. Un jeune célibataire locataire peut tout à faire être accepté.

Taux d’acceptation par profil en novembre 2022

En novembre 2022, un client n’a que 38% de chances d’obtenir un crédit à la consommation. Cependant tous les emprunteurs ne sont pas logés à la même enseigne. Voici quelques faits marquants :

- un couple a plus de chances d’obtenir un avis favorable qu’un célibataire : 55% vs 29%

Cependant, un célibataire qui est propriétaire, cadre et âgé de plus de 40 ans verra ses chances d’obtenir un crédit plus que doubler : 67%.

Au contraire, un célibataire de moins de 30 ans avec un revenu compris entre 1 000 et 1 500 euros aura seulement 15% de chances d’obtenir un crédit.

- un jeune de moins de 30 ans verra moins souvent son crédit accordé qu’un retraité : 27% vs 53%

Quels sont les profils les plus impactés par la crise ?

Comme vu précédemment, entre 2020 et novembre 2022, les chances d’obtenir un crédit ont fortement diminué à profil équivalent. Quels ont été les profils les plus impactés par cette baisse ?

| Profil | Taux d'acceptation 2020 | Taux d'acceptation Novembre 2022 | Evolution |

|---|---|---|---|

| Profil moyen | 53% | 38% | -28% |

| Célibataire | 40% | 29% | -28% |

| Les couples | 74% | 55% | -26% |

| Les moins de 30 ans | 34% | 27% | -21% |

| Les retraités | 79% | 53% | -33% |

Toutes les tranches de la population ont été affectées par la baisse du taux d’acceptation. Les retraités ont dorénavant -33% de chances d’obtenir un crédit qu’en 2020.

✔️ Comment optimiser ses chances d’être accepté ?

Chaque organisme a ses propres conditions pour obtenir un crédit. Il est ainsi tout à fait possible d’être refusé par un et accepté par un autre. Il est donc primordial d’interroger plusieurs organismes afin d’optimiser ses chances d’être accepté. A l’issue de notre formulaire, un client peut décider d’envoyer sa demande à plusieurs organismes. Le résultat est sans appel, interroger plusieurs organismes augmentent de 39% les chances d’obtenir un accord. Ce taux est d’autant plus marqué pour des profils de clients ayant un ou des facteurs négatifs à l’obtention d’un crédit.

? Pourquoi ne prête-t-on qu’aux riches ?

?Une explosion du coût de l’argent

Il faut savoir que les banques et les organismes de crédits empruntent de l’argent qu’ils vont par la suite prêter à leurs clients. Le taux d’emprunt pour les organismes prêteurs est en grande partie indexé sur les taux directeurs de la Banque Centrale Européenne. Suite à l’inflation, les taux directeurs de la BCE ont fortement augmentés. En un an, le taux d’emprunt est ainsi passé de 0,5% a plus de 2%. Le coût de l’argent a ainsi été multiplié par 4 pour les banques. La marge des banques a donc été fortement impactée, d’autant plus qu’elles n’ont pas pu répercuter intégralement cette hausse sur les taux TAEG proposés aux clients. En effet, les TAEG sont plafonnés par le taux d’usure, taux maximum qu’elle ne peuvent pas dépasser. A noter que le coût de l’argent est communément appelé coût de refinancement.

? Combien rapporte un crédit à la consommation à la banque ?

Lors de la vente d’un crédit, les gains pour l’organisme de crédit repose sur les intérêts payés par le client (agios). En plus de cela, peut s’ajouter la commission perçue sur la vente de l’assurance emprunteur si cette dernière est souscrite.

Le coût de l’argent n’est quant à lui pas la seule ligne de coût pour un prêteur. Un autre des fondamentaux sur le marché du crédit est la gestion du risque. Les impayés (non remboursement du client) sont des pertes et représentent donc un coût important pour le prêteur. L’organisme de crédit a également des charges inhérentes à l’entreprise : salaires des collaborateurs, locaux, dépenses marketing, etc. Les coûts du risque et les charges d’exploitation de l’entreprise ne sont pas divulguées précisément par les banques. Voici néanmoins à titre informatif, une estimation des coûts pour un organisme de crédit pour un prêt de 10 000 euros sans assurance emprunteur.

Le coût de l’argent a été multiplié par quatre ce qui entraine une hausse de 38% du coût du prêt pour l’organisme de crédit.

| Période | Agios perçus | Coût pour l'organisme de crédit | Marge estimée |

|---|---|---|---|

| Janvier 2022 [TAEG = 4,36%] | 1 125 € | 1 031 € | +94 € |

| Novembre 2022 : sans augmentation des TAEG [4,28%] | 1 125 € | 1 424 € | - 299 € |

| Novembre 2022 : avec augmentation des TAEG [5,32%] | 1 376 € | 1 424 € | - 48 € |

En janvier 2022, avec un TAEG moyen de 4,36%, l’organisme de crédit percevait 1 125 euros d’agios ce qui lui permettait de dégager 94 euros de marge. Même en augmentant le taux et en le rapprochant du taux d’usure, l’organisme de crédit ne réalise pas de marge sans vente additionnelle. Une des options pour améliorer sa marge est donc de diminuer le coût du crédit. Comment faire ? Tout simplement en diminuant les défauts de remboursement et donc en n’accordant le crédit qu’aux clients les plus susceptibles de le rembourser. Des revenus élevés augmentent les chances de voir son crédit accordé d’où le raccourci bien souvent entendu : « on ne prête qu’aux riches« . Cette volonté de diminuer le coût du risque explique également la baisse du taux d’acceptation des derniers mois.

Rédigé par Johann Clisson - Mis à jour le 27/03/2023