Crédit refusé partout, que faire ?

Crédit refusé partout, que faire pour se sortir de l’impasse ? Parfois, il suffit de persévérer en multipliant les demandes. Les organismes de crédit et las banques n’ont pas tous les mêmes règles d’acceptation. Si rien n’y fait, il convient d’identifier l’origine du problème, puis de le résoudre. Zoom sur les principales raisons d’un prêt refusé partout et leurs solutions.

Crédit refusé partout, que faire pour se sortir de l’impasse ? Parfois, il suffit de persévérer en multipliant les demandes. Les organismes de crédit et las banques n’ont pas tous les mêmes règles d’acceptation. Si rien n’y fait, il convient d’identifier l’origine du problème, puis de le résoudre. Zoom sur les principales raisons d’un prêt refusé partout et leurs solutions.

► Accéder au comparateur de crédit à la consommation

Que faire lorsque mon crédit est refusé partout ? Notre méthode

Au bout du troisième refus, on peut avoir l’impression que le crédit a été refusé de partout et qu’il n’y a plus rien à faire. Pourtant, il vaut parfois la peine de continuer à multiplier les demandes. Pourquoi ? Tout simplement parce que les organismes de crédit n’ont pas tous les mêmes critères d’acceptation.

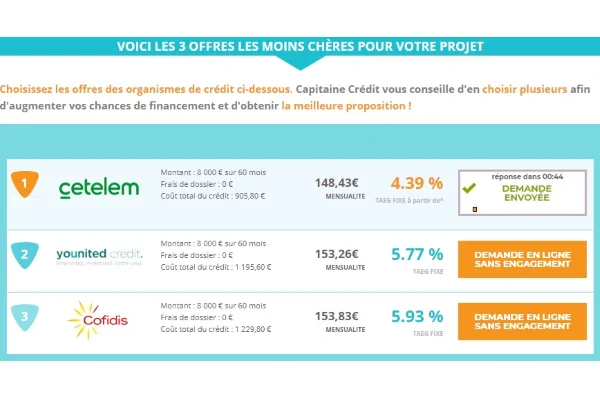

En effet, certains organismes de crédit prêtent plus que les autres. Il sont certes souvent un peu plus cher en terme de taux mais chez eux, il y a des chances que le crédit soit accepté. Comme notre comparateur de crédit est connecté aux meilleurs d’entre eux (Cetelem, Cofidis, Sofinco…), nous savons comment éviter d’avoir un crédit refusé partout. Ca ne veut pas dire qu’il n’existe pas de dossier qui seront refusés partout mais nous maximisons les chances d’être accepté de 39% de plus d’avoir un accord en interrogeant automatiquement plusieurs organismes.

Notre comparateur permet non seulement d’obtenir un classement des meilleures offres mais en plus il permet de ne saisir qu’une seule demande de crédit et de l’envoyer à plusieurs organismes en même temps. Cela évite la démarche est vite fastidieuse d’effectuer une nouvelle demande sur le site de chaque organisme. De fait, l’internaute reçoit une réponse de principe immédiate pour chacun des organismes qui figurent dans son classement. C’est non seulement le crédit le plus rapide mais en plus celui qui a le plus de chances d’être accepté.

► Faire une demande de crédit sur notre comparateur

La banque a-t-elle de droit de refusé mon crédit ?

Oui, les banques et les organismes de prêt ont tout a fait le droit de refuser un crédit. En plus, elles n’ont pas à s’en justifier. D’ailleurs en 2023, les taux de refus ont atteints des sommets. Pas uniquement les taux de crédit. Pendant toute une partie de l’année, c’est à cause des marges trop faibles à cause des coûts de refinancement que les refus ont été importants. Surtout en immobilier et sur les prêts d’un montant important. Mais depuis septembre 2023, les refus de crédit sont partout, y compris sur le crédit renouvelable.

C’est à priori, un début de crise sur les impayés qui motive un durcissement de l’octroi de crédit. Là on peut vraiment parler de risque important d’avoir un crédit refusé partout. Et ça ne va pas s’améliorer fin 2023 car les règles ont été encore resserrées fin octobre.

Pourquoi mon crédit est-il refusé partout ?

Les raisons peuvent être nombreuses. Avant d’envisager une solution, il faut savoir pourquoi le crédit est refusé partout. L’ennui, c’est que les organismes de crédit ne communiquent pas sur les motifs de leurs refus. Voici les principales raisons qui peuvent expliquer la situation.

Un fichage à la banque de France

Lorsqu’une personne est fichée à la Banque de France, elle ne peut plus emprunter. Le crédit refusé est la seule réponse qu’elle obtiendra. Banques, organismes de crédit… personne n’acceptera de lui prêter de l’argent.

>> Que faire dans ce cas ? Ici la seule solution est de régulariser la situation (remboursement de la dette à l’origine du fichage). Le client pourra refaire une demande de crédit une fois le fichage levé.

Trop de prêts en cours

Les organismes de crédit et les banques doivent vérifier la solvabilité du demandeur avant de lui accorder de l’argent. Si le client a trop de prêts en cours et qu’il n’a pas une capacité de remboursement suffisante pour en contracter un nouveau, le crédit risque d’être refusé partout.

>> Que faire dans ce cas ? Le rachat de crédit est une solution qui permet de regrouper tous les prêts en cours en une seule et même mensualité. Généralement, on rallonge la durée de remboursement pour alléger le montant de la mensualité .

L’absence de revenus réguliers

C’est un motif fréquent de refus. Les organismes sont sensibles à la stabilité professionnelle du demandeur. Ils préfèreront accorder un crédit à une personne en CDI et pénalisent souvent les CDD et les intérimaires.

>> Que faire dans ce cas ? Ici, on peut arranger la situation en faisant une nouvelle demande avec son conjoint en guise de co-emprunteur. De plus, gardons à l’esprit que le crédit en CDD est envisageable, notamment si le montant n’est pas très élevé. Il faut persévérer et multiplier les demandes.

► Simulation avec réponse de principe immédiate

Une capacité de remboursement insuffisante

Le crédit sera refusé de partout si la capacité de remboursement du demandeur n’est pas suffisante.

>> Que faire dans ce cas ? Ne pas se décourager ! Il faut effectuer plusieurs simulations (>> effectuer plusieurs simulations personnalisées). En rallongeant la durée de remboursement, les mensualités s’allègent. Le client paiera un peu plus cher, mais il y a plus de chances d’obtenir un avis positif.