Des crédits plus difficiles à rembourser en 2022 ?

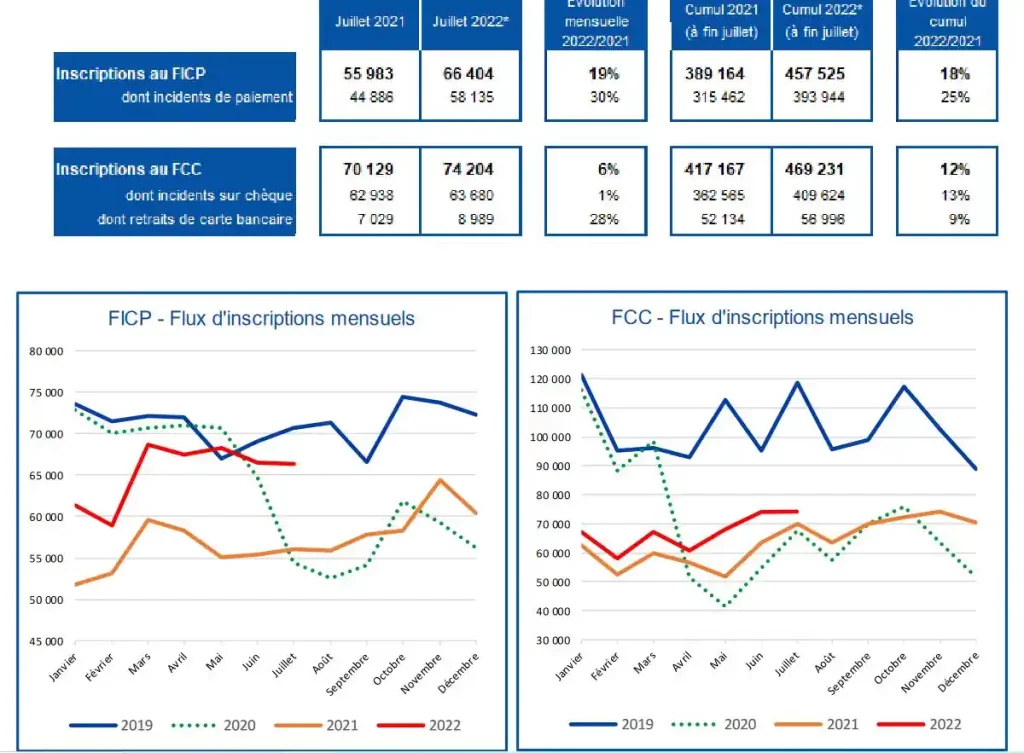

Avec une inflation galopante en 2022, le plus difficile est à craindre pour les ménages les plus fragiles mais pas uniquement. En effet, au delà de l’augmentation des prix, un autre signal inquiétant est venu de la Banque de France et de son baromètre de l’inclusion bancaire d’aout 2022. En effet, les inscriptions au fichier des incidents de remboursement de crédits aux particuliers a augmenté de 18% au premier semestre 2022.

Avec une inflation galopante en 2022, le plus difficile est à craindre pour les ménages les plus fragiles mais pas uniquement. En effet, au delà de l’augmentation des prix, un autre signal inquiétant est venu de la Banque de France et de son baromètre de l’inclusion bancaire d’aout 2022. En effet, les inscriptions au fichier des incidents de remboursement de crédits aux particuliers a augmenté de 18% au premier semestre 2022.

Des difficultés de remboursement des crédits en 2022

Ce chiffre de +18% d’incidents de remboursement de crédit en lui même est inquiétant mais ce qui l’est encore plus, c’est que le plus difficile est devant nous. En effet, au premier semestre 2022, l’inflation n’avait pas encore pris toute sa mesure. D’autre part, le bouclier tarifaire sur les prix de l’énergie va certes continuer en 2023, mais pas sans hausse des tarifs. Sans augmentation de salaires, les charges des ménages vont être de plus en plus importantes et le crédit de plus en plus difficile à rembourser.

Mauvaise période pour le crédit. En effet, avec l’augmentation des coûts de refinancement, les taux de crédit étaient déjà repartis à la hausse comme le montre notre comparateur de crédit. Mais ce qui nous attend pour fin 2022 est probablement un resserrement des conditions d’acceptation des crédits. Avec le risque d’une mauvaise spirale pour le crédit : augmentation des taux clients et baisse des taux d’acceptation. Et certains des grandes banques et organismes nous ont déjà confirmé un baisse de l’acceptation. Ce que nous avions déjà constaté sur notre comparateur de crédit.

Alors comment faire quand un crédit est trop difficile à rembourser ?

Les possibilités ne sont pas illimitées mais il y en a plusieurs. L’important est de ne pas laisser la situation se dégrader sans rien faire.

Baisser sa mensualité de crédit

Quand on est en difficulté de remboursement, la première chose à faire est de contacter l’organisme prêteur pour baisser sa mensualité de crédit. On peut généralement demander une pause paiement (décaler le remboursement d’un ou deux mois) ou de baisser sa mensualité en allongeant la durée de remboursement. Les banques et les organismes de crédit y ont tout intérêt aussi car ils vont y gagner. Non seulement, ils ne devront pas faire face à des impayés mais en plus il vont gagner plus d’argent car le remboursement de crédit prendra plus de temps.

Le rachat de crédit

Il permet d’assainir la situation quand on a trop de crédits. En effet, le rachat de crédit permet de regrouper toutes ses mensualité au sein d’un seul nouveau prêt. La durée de remboursement va être allongée pour proposer des mensualités supportables. Ce type de crédit va couter plus cher car la durée de remboursement sera longue mais il permet de faire baisser les mensualité de crédit durablement.

Le surendettement

Quand les précédentes méthodes n’ont pas fonctionné, c’est la dernière solution. Et il ne faut pas hésiter à y avoir recours. En effet, quand il n’y a plus de possibilité de remboursement, il faut faire appel à la Banque de France pour qu’elle prenne la situation en main et mette fin à une spirale trop négative. Certes, il faut ressembler un certain nombre de critères, mais quand on est de bonne foi, il n’y a pas de raison que ça ne fonctionne pas. Pour en savoir plus sur les dossiers de surendettement, il faut consulter le site de la Banque de France.