Avis LOA : est-elle plus avantageuse qu’un crédit auto classique ?

La LOA – ou location avec option d’achat – n’en finit plus de séduire les Français. Mais à quoi correspond réellement cette formule de leasing (location) ? Quel est son fonctionnement, peut-on comparer les taux et ainsi se faire un avis définitif sur la LOA ? Prêtons-nous au jeu de la comparaison entre un financement de crédit auto classique et une formule de LOA.

La LOA – ou location avec option d’achat – n’en finit plus de séduire les Français. Mais à quoi correspond réellement cette formule de leasing (location) ? Quel est son fonctionnement, peut-on comparer les taux et ainsi se faire un avis définitif sur la LOA ? Prêtons-nous au jeu de la comparaison entre un financement de crédit auto classique et une formule de LOA.

► Comparer les taux du crédit auto

Avis LOA : un étonnant succès

Près de trois quart des Français préfèrent un financement via LOA pour voiture plutôt qu’un crédit auto pour financer leur véhicule neuf. Il faut dire que le discours commercial est bien rodé. Avant de dresser un avis sur la LOA, intéressons-nous à son fonctionnement :

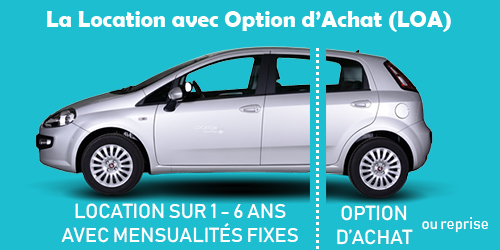

- Location d’un véhicule sur 2 à 5 ans en moyenne, sur la base d’un forfait. Fixées à l’avance, les mensualités sont calculées selon plusieurs critères (nombre de kilomètres, contrat d’entretien ou non, présence d’une assurance auto, etc).

- Au terme du contrat, il est possible d’acheter le véhicule au montant fixé sur le contrat, ou de le restituer (reprise).

Le fonctionnement peut presque faire oublier que le véhicule n’appartient pas à son usager pendant la durée de la location. De notre avis, la LOA tient sur des fondations instables. Nous avons logiquement voulu creuser un peu plus loin, afin que tout emprunteur soit bien conscient des avantages et inconvénients.

Tout savoir pour se faire un avis sur la LOA

Avis : la LOA est une comète dans l’univers du prêt auto. Elle gravite autour des lois sur le crédit consommation mais n’est que très peu concernée. Par exemple, la LOA est le seul type de crédit à ne pas devoir obligatoirement afficher son taux. Surprenant non ? Les Français font confiance à la formule, rassurés par la promesse de petites mensualités plutôt faciles à rembourser. Il est vrai que sur le papier, la LOA a quelques beaux arguments à avancer. Nous allons pourtant voir qu’elle soulève plusieurs interrogations, à commencer par celle du coût total de l’opération.

Avis LOA, questions/réponses

| La LOA est principalement proposée sur les véhicules neufs, mais le marché de la LOA d'occasion se développe. | |

| Généralement 24 à 60 mois (5 ans) | |

| En fonction d'un forfait de kilométrage annuel | |

| Non, il est possible d'obtenir un contrat de LOA sans apport | |

|

Et le taux de la LOA dans tout ça ?

Il est très compliqué de déterminer le taux TAEG d’un financement via LOA occasion ou neuve. En effet, la LOA, c’est la bonne occasion d’inclure des assurances, assistances ou entretiens, sans que ça ne semble coûter le moindre euros.

Il s’agit d’un constat plutôt étonnant, dans la mesure où le taux TAEG a été pensé pour indiquer de manière transparente au consommateur le coût total de son crédit. Difficile de se faire un avis sur la LOA sans avoir toutes les clés en main. Nous avons cependant réussi à bien identifier les coûts de la LOA et donc à les places face à ceux d’un crédit dans les mêmes conditions.

L’absence du taux de crédit auto est pénalisant pour l’emprunteur, livré à lui-même. Nous allons voir dans notre avis LOA que certains professionnels en profitent pour vendre des forfaits ou options pas forcément nécessaires, sans même que l’acheteur ne s’en rende compte.

Avis : LOA vs crédit auto classique, quel est le moins cher ?

Voici la méthode que nous avons appliquée afin de comparer le coût d’un financement via LOA avec celui du crédit auto neuve classique :

- Simulation de LOA sans apport sur un site spécialisé (AramisAuto), sans contrat d’entretien ni assurance facultative.

- Calcul des mensualités de la formule de LOA sur 60 mois (5 ans), additionné au coût de l’option d’achat. Ces deux montants permettent de définir le prix réel du crédit voiture.

- Comparaison du coût total de la LOA avec celui d’un crédit auto neuve classique au meilleur taux TAEG, en utilisant notre comparateur.

| Crédit auto classique | LOA Aramisauto | |

|---|---|---|

► Trouver le meilleur taux de crédit auto

Notre avis : la LOA affiche des mensualités plus faibles que celles du crédit auto classique, mais son coût total est près de quatre fois supérieur (1573€ contre 5433€). Bien évidemment, la partie immergée de l’iceberg n’est pas celle dont on parle à la télévision.

Pourtant, un crédit auto classique en ligne (crédit auto Cofidis, Sofinco) est toujours moins cher en terme de coût total qu’une formule de LOA. Le constat s’applique également pour le crédit auto des constructeurs (DIAC, PSA) ou même des banques. Il ne faut pas oublier que l’on devient directement propriétaire du véhicule en cas de crédit auto neuve ou d’occasion. Il est ainsi possible de revendre le véhicule à tout moment, permettant par exemple de solder le crédit contracté avant son terme. Notre avis sur la LOA se base donc sur du concret, et confirme une étude déjà réalisée par le passé (voir « LOA, LLD, crédit auto : quel est le moins cher ?« ).

Avis LOA : une option trop chère ?

L’avis sur la LOA de tous les spécialistes indique qu’elle est donc à la fois plus chère et moins sécurisante qu’un prêt automobile. C’est vrai pour la LOA auto mais aussi la LOA moto, ou encore la LOA pour camping-car. Les concessionnaires ou revendeurs surfent sur la promesse de mensualités abordables, mais mettent rarement en avant le coût total de l’opération. Or il faudra s’acquitter du montant de la reprise au terme du contrat pour conserver le véhicule, y compris dans le cas où il est revendu auprès d’un particulier ou repris par un autre professionnel.

L’avis sur la LOA de tous les spécialistes indique qu’elle est donc à la fois plus chère et moins sécurisante qu’un prêt automobile. C’est vrai pour la LOA auto mais aussi la LOA moto, ou encore la LOA pour camping-car. Les concessionnaires ou revendeurs surfent sur la promesse de mensualités abordables, mais mettent rarement en avant le coût total de l’opération. Or il faudra s’acquitter du montant de la reprise au terme du contrat pour conserver le véhicule, y compris dans le cas où il est revendu auprès d’un particulier ou repris par un autre professionnel.

Surtout, dans le cas d’une reprise, le professionnel sera très attentif à l’état général du véhicule. Toute dégradation ou usure non suspecte peut directement impacter le prix de la reprise affiché en début de contrat. Notre avis sur la LOA soulève malheureusement d’autres éléments plutôt incertains. Regardons ensemble les points à vérifier avant de foncer sur une contrat de location avec option d’achat.

>> Sur le même sujet : LOA ou achat : comment choisir ?

Avis LOA : ce qu’il faut savoir avant de s’engager

Les conditions d’une formule de LOA varient énormément selon les revendeurs. Voici tout ce qu’il faut savoir pour se faire un avis sur la LOA, et ainsi éviter les mauvaises surprises :

- Le contrat « entretien » d’une formule de LOA est souvent intégré aux mensualités, mais n’est pas obligatoire. Il peut être intéressant de se renseigner au sujet de son coût, ainsi que des opérations de maintenance qu’il couvre. La marge est plus ou moins importante selon les concessionnaires. Il faut garder à l’esprit qu’un entretien de voiture neuve/récente est généralement peu coûteux les trois premières années.

- L’assurance tous risque auto est également la plupart du temps proposée (et obligatoire). Là aussi, tout emprunteur est en droit d’opter pour une autre assurance que celle proposée.

- Assurance/assistance du véhicule pour toute casse ou panne qui pourrait affecter le véhicule.

- Un forfait LOA est en partie calculée en fonction du kilométrage annuel. Attention, tout dépassement engendre des frais supplémentaires au terme du contrat. Il est important d’estimer justement son besoin, un petit rouleur n’a par exemple que très rarement besoin d’un forfait à 15 000km par an.

- Il est possible de se rétracter sous 14 jours, comme pour tout crédit à la consommation.

Notre avis sur la LOA en bref

De notre avis, la LOA n’est jamais intéressante sur le plan purement financier. La location avec option d’achat peut en revanche permettre à certains particuliers dont le crédit auto a été systématiquement refusé d’accéder à un véhicule plus facilement. Nous conseillons de se renseigner sur les solutions de crédit auto neuve classique avant de sauter sur une LOA. En sélectionnant « crédit auto neuve (-2 ans) sur notre formulaire, il est possible d’obtenir une première réponse de principe au meilleur taux TAEG.

Nous invitons nos lecteurs à partager avis et expériences – positives ou négatives – au sujet de la LOA dans les commentaires.

► Comparer les offres de crédit auto

Rédigé par Johann Clisson - Mis à jour le 21/12/2021

Quelle est la différence entre LOA et LLD au niveau financier uniquement et principalement le coût de la mensualité ?

Je veux louer pour 24 mois et changer au bout à chaque fois mais je n’arrive pas à découvrir si une des 2 formules est plus avantageuse que l’autre.

Bonjour,

Les mensualités sont relativement les mêmes selon le contrat de location que vous choisirez, mais la LLD semble financièrement un peu plus intéressante, d’autant plus que vous ne souhaitez pas acheter le véhicule à la date de fin du contrat. Nous vous conseillons alors de vous diriger vers des LLD

Cordialement, l’équipe Capitaine Crédit

Bonjour, Mon véhicule arrive en fin de vie il aura 200 000km en 2026 et moi 75 ans ! Comment le renouveler passé cet âge ? Les organismes de crédit rechignent voir refusent, par contre les concessionnaires auto proposent très facilement une LOA à cet âge et même au delà, certe cela à un prix comme vous l’indiquez mais permet aussi de ne pas rester sans véhicule, j’y vois un avantage LOA que vous n’avez pas mentionné.

Cordialement

Nous avons une loa sur 4 ans mais nous voulons au bout de 3 ans acheter un véhicule neuf qui sera peut-être le dernier vu notre âge. Comment négocier la reprise et le nouvel achat.?

Bonjour,

Il parait difficile de résilier une LOA avant le terme indiqué sur le contrat, et vous ne pourrez échapper au remboursement des sommes restant dues et au paiement d’indemnités que dans très peu de cas biens particuliers. Vous pouvez cependant acheter de manière anticipée le véhicule concerné par la LOA dans le but de le revendre par la suite, ce qui vous permettra de mettre fin au contrat et acheter la voiture neuve que vous souhaitez

Cordialement, l’équipe capitaine crédit

LOA une arnaque bien organisée: si vous devez interrompre votre contrat comme moi en cas de longue maladie et de de faillite de mon entreprise, sachez que vous devrez payer la totalité des échéances jusqu’au terme du contrat, sans réduction malgré que le contrat sera soldé d’avance, comme si vous quittiez un appartement en location mais que le propriétaire se fasse payer les loyers jusqu’à la date de fin du bail !! L’état ne nous protège pas face à de grands groupes financiers. Les vendeurs automobiles sont formés pour nous donner des réponses floues lors de la signature de l’achat du véhicule : pas de taux annoncé, rupture du contrat présentée comme facile, des mensonges par omission qui pourraient être condamnés comme abus de confiance. .. .

Bonjour,

Une question sur la LOA…

Si je veux mettre un apport est ce qu’a la fin du contrat l’apport est restituer ou pas ?

Tony

Bonjour,

Dans le cadre d’une LOA avec apport, celui-ci ne vous sera pas restitué à la fin du contrat puisqu’il vous permet de bénéficier de mensualités moins élevées sur la durée du contrat.

Cordialement, l’équipe Capitaine Banque.

Bonjour

Je pense que ça permet à beaucoup de monde d’avoir une voiture qu’ils n’ont pas les moyens de s’acheter

C’est dommage pour ces gens là, ils auraient tout intérêt à prendre une voiture plus petite dans leurs moyens, cela leurs coûteraient moins chère. Il ne faut pas vivre au dessus de ses moyens

Bonjour mon gendre avait une voiture prise enLOA chez Opel. Elle lui a eté volée en septembre 2019 et à ce jour son assurance (pacifica) vient seulement de rembourser Opel bank . Le problème (hormis les délais )c est qu’Opel bank éstime que l’assurance n’a pas suffisement rembousé la voiture et réclame donc à mon gendre la somme de 300 euros afin d’atteindre le montant qu’avait donné l’expert.

Mon gendre n’a plus de voiture depuis 10 mois ,il a du pendant ce lapse de temps payer encore 2 mensualité car l assurance ne donnait pas signe de vie et il faudrait encore qu il verse 300 euros ?

Selon moi à partir du moment oû il s’est fait voler sa voiture c à l assurance de prendre le relais et non plus à lui de payer.

Que faire ?

Bonjour,

Nous vous conseillons de relire votre contrat d’assurance afin de voir le montant de prise en charge du remboursement de la voiture en cas de vol. Si ce montant n’a pas été respecté, vous pouvez contacter le service clientèle de l’assurance ou le médiateur de cette dernière afin de régler le litige en question.

Cordialement, l’équipe Capitaine Crédit.

Bonjour, je viens de découvrir votre site et de prendre connaissance des informations sur la LOA. Pour ma part je suis passé sur cette formule il y a 6 ans en louant une DS3 sur 3 ans et renouveler il ya 3 ans. Aujourd’hui, j’arrive au terme de mon contrat et dois restituer mon véhicule pour en changer ou l’acheter. La facilité comme vous l’avez si bien évoqué, c’est l’entretien compris et depuis 6 ans aucun problème, au bout de 3 ans je ramène la voiture et je repars avec une neuve. Je viens d’avoir une nouvelle proposition pour une C3 et en effet me pose plus de question sur le coût total en fin de crédit: valeur véhicule toutes options 19069€ / coût total crédit 48 mois 17636€ + 8200€ pour acquisition finale. Je me pose donc la question, de rendre la DS3 actuelle et de repartir sur un crédit bancaire classique. Merci de votre avis

Bonjour,

Tout dépend de ce que vous recherchez. En effet, le crédit auto est toujours moins cher qu’une solution de LOA. Avec le prêt auto, vous serez instantanément propriétaire du véhicule. Cependant, vous pourrez tout de même revendre votre véhicule pour solder par anticipation son crédit et envisager un nouvel achat neuf ou d’occasion. Toutefois, le crédit auto n’est pas toujours accepté très facilement.

Si vous recherchez la facilité et la possibilité de changer de voiture régulièrement avec l’entretien compris, alors le mieux est de se tourner vers une LOA.

Cordialement, l’équipe Capitaine Crédit.

je viens d acheter une Toyota en LOA et je souhaiterai avoir un tableau d’amortissement détaillé capital, intérets etc…

Il m’a été répondu que ce n’était pas possible d’avoir le détail.

Que faire?

Bonjour,

Vous devriez retrouver les détails dans votre contrat. Si ce n’est pas le cas et que vous souhaitez les consulter, vous pouvez alors écrire un courrier auprès de l’organisme chez qui vous avez souscrit pour votre LOA afin d’obtenir une réponse favorable à votre demande.

Cordialement, l’équipe Capitaine Crédit.

Je suis très indécise à la retraite je souhaite acheter un Renault capture neuf et l’on me propose la LOA car je ne roule pas énormément ( 8000 km /an) donc je réfléchis car dans 3 ans on prétend que je pourrais donner le véhicule et en reprendre un neuf ???? Cela semble très attirant non ?

Bonjour,

Le principe de la LOA c’est effectivement de louer le véhicule pendant une période définit et à la fin de cette période de pouvoir choisir entre acheter le véhicule ou le rendre en reprenant un autre véhicule si vous le souhaitez. Il faut faire attention au kilométrage effectué réellement car si vous dépassez le kilométrage prévu, vous allez payer un supplément et le coût peut vite monter.

Cordialement, l’équipe Capitaine Crédit

Bonjour, en effet quand on compare avec des chiffres, loa est moins intéressantes. Sauf dans le cas où on se retrouve avec un concessionnaire verreux qui refourgue de l’occasion à la place du neuf. Vous pouvez alors vous débarrasser du véhicule et laisser le verreux se faire escinter par sa banque.

Votre simulation est intéressante. Mais la LOA permet aussi de ne pas garder le véhicule au bout des 3 ans. Donc, est-ce intéressant jusqu’au 3 ans ?

Bonjour,

Tout dépend de ce que vous souhaitez. Si vous ne voulez pas avoir trop de frais d’entretien et ne pas vous embêter avec la revente du véhicule? la LOA peut-être une bonne option. Maintenant, si vous souhaitez acquérir un véhicule, la LOA risque de vous coûter plus cher qu’un crédit classique.

Cordialement, l’équipe Capitaine Crédit.

Bonjour,

Mon conjoint et sommes souhaitons acheter une 508SW d’occasion. La concession la vend 12000€, avec une reprise de la voiture de mon conjoint à 3000€. Ils nous proposent un plan de financement LOA avec des mensualités à 170€ sur 4 ans, et un achat final à 3900€.

Nous ne nous sommes pas forcément dit qu’on rachèterais la voiture dans 4 ans, on se dit qu’en 4 ans, il s’en passe des choses donc on verra.

Il nous est impossible de faire des crédits auto, je pense que le banquier refuserait.

Nos familles nous disent clairement que le LOA revient beaucoup plus cher, mais dans l’hypothèse que nous ne rachetions pas la voiture, qu’en pensez vous ?

Bonjour,

Effectivement, sur le long terme, la LOA reviendrait plus chère qu’un crédit auto classique; cependant, elle reste une bonne alternative si le crédit classique vous est refusé par exemple, ou si vous souhaitez dans 4 ans, faire une autre LOA avec un véhicule neuf.

Cordialement, l’équipe Capitaine Crédit.

Bonjour, mon véhicule est tombé en panne et sa réparation dépasse sa valeure, malheureusement, je suis obligée d’avoir un autre véhicule pour aller travailler, cependant je suis en procédure de divorce et je ne veux pas que mon conjoint me demande de le partager, pensez vous que la LOA est une bonne alternative ou pas sachant que j’ai un petit budget et est ce qu’ils voudront faire une reprise de véhicule car il n’est pas roulant actuellement mais assuré et ct OK ? Merci

Bonjour,

Malheureusement nous ne pouvons pas répondre à votre question. Nous vous conseillons de contacter le garage qui vous intéresse afin de discuter des modalités de LOA et notamment de votre cas spécifique.

Cordialement, l’équipe Capitaine Crédit.