Taux d’usure : le plafond légal des taux de crédit

Qu’est-ce que le taux d’usure ?

En France, dans l’optique de protéger les emprunteurs d’éventuels abus de sociétés financières et des banques, une loi définit un taux d’intérêt maximal auquel peut être proposé un crédit. Ce taux de crédit maximal à ne pas dépasser s’appelle le taux d’usure. Tout dépassement du taux d’usure engendrerait des poursuites judiciaires contre l’organisme de crédit prêteur.

► Accéder au comparatif crédit

Plusieurs taux d’usure cohabitent en fonction :

- du type de prêt : crédit immobilier, taux crédit à la consommation, prêt aux entreprises

- de la nature du prêt : prêt à taux fixe, variable, etc.

- du montant emprunté

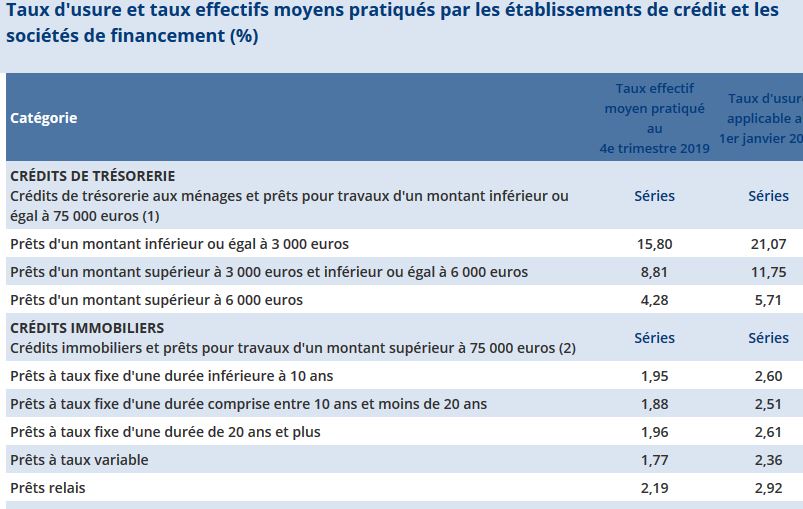

A titre d’exemple, voici les taux d’usure en vigueur au 1er janvier 2020.

Les principaux constats sont :

- le taux d’usure d’un prêt immobilier est plus faible que celui d’un crédit à la consommation

- en général, plus le montant emprunté est faible, plus le taux d’usure est élevé.

C’est la Banque de France qui est en charge de définir trimestriellement les taux d’usure et qui les actualise et les publie au Journal Officiel.

| Type de crédit | Point fort | Taux TAEG | ||

| Prêt personnel, crédit auto, travaux Montants : 500€ à 75 000€ Durées : 3 à 84 mois | Taux de crédit auto très bas | 1,00% à 21,07% TAEG | ||

| Prêt personnel tous projets Montants : 500€ à 35 000€ Durées : 6 à 84 mois | Meilleur crédit moins de 5000€ | 1,00% à 21,05% TAEG | ||

| Prêt personnel, crédit auto, travaux Montants : 1000€ à 21 500€ Durées : 12 à 60 mois | Prêt personnel | 1,00% à 20,50% TAEG | ||

| Prêt personnel, crédit auto, travaux Montants : 500€ à 50 000€ Durées : 6 à 84 mois | Signature électronique | 2,20% à 18,90% TAEG | ||

| Projets personnels (auto, travaux..) Montants : 500€ à 35 000€ Durées : 6 à 84 mois | Prêt travaux à taux bas | 0,70% à 21,05% TAEG |

Les enseignements de notre comparateur de crédit

Le comparateur de crédit que nous proposons est surtout lié au crédit à la consommation. En effet, les taux de prêt immobilier ne sont surtout fixés qu’après des discussions avec la banque. La proposition du premier taux ne vaut pas dire grand choses. Néanmoins, notre système permet d’obtenir une première évaluation. Forcément sous le taux d’usure, par définition.

Par contre notre comparateur pour le crédit consommation est connecté directement aux plus grands organismes comme Cetelem ou Cofidis. Nous donnons non seulement le classement des meilleures offres. Mais en plus nous communiquons en temps réel le premier avis sur l’acceptation du dossier.

Comment est calculé le taux d’usure ?

Les taux d’usure sont recalculés tous les trimestres par la Banque de France. Ils correspondent à une majoration de 33% de la moyenne des taux d’intérêts observés (TEG) par catégorie au cours du trimestre précédent. Pour calculer la moyenne des taux observés, la Banque de France récolte des informations auprès des principaux établissements de crédit.

La loi prévoit qu’en cas de circonstances exceptionnelles, la Banque de France pourrait déroger à ce mode de calcul.

En savoir plus sur le taux d’usure

- Site de la Banque de France : Rubrique « Taux d’usure » (cliquez sur ce lien)

- Retrouvez chaque trimestre sur Capitaine Crédit les nouveaux taux d’usure